First quarter real GDP growth was announced today at only 0.5%, following disappointing prints of 1.4% in 4Q15 and 2.0% in 3Q15. This is the third year in a row that growth has been especially soft in the first quarter, with 1Q15 and 1Q14 coming in at 0.6% and -0.9%, respectively. What sets the 1Q16 results apart from those of the past 2 years is that there were no major winter storms disrupting economic activity this year. If anything, the weather was particularly benign this winter across the Northeast and Midwest.

When 1Q growth was held down by the weather in previous years, 2Q growth rebounded strongly with the spring thaw. Real GDP growth was 3.9% in 2Q15 and 4.6% in 2Q14. Without any such weather effects this year, there will be no comparable GDP rebound in 2Q16.

Sure, consumer spending growth was especially soft last quarter, at only 1.9% real growth. We will most likely see better consumption growth in 2Q16, but only enough to pull total 2Q16 GDP growth back to the mid 1% range. In other words, last quarter's growth—and that of the preceding 2 quarters—is indicative of a meaningful deceleration in US economic growth, to about 1.5% presently from about 2.5% through early-2015.

The impetus for this slower growth is stagnation in the manufacturing sector, driven by flat capital spending and declining exports. Neither of these trends is likely to reverse in the foreseeable future. These sectors are not weak enough to threaten recession, but we do expect underlying GDP growth to remain in the 1.5% range, and this will be an ongoing drag on the Federal Reserve's (Fed's) rate hike intentions.

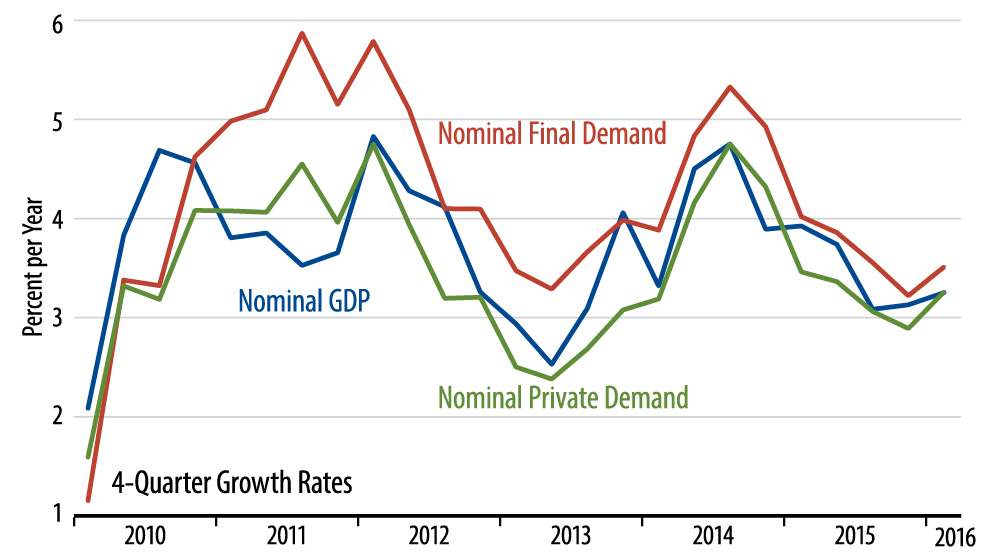

Similarly, with nominal GDP up at only a 1.2% rate in 1Q15 and at only a 2.3% rate over the past 3 quarters, there is not enough spending growth to fulfill the Fed's hopes of higher inflation. So, continuing under-target inflation will also be a source of caution for the Fed.

The chart shows 4-quarter growth rates in various nominal spending aggregates. Note that 1Q prints for these are boosted by the weather-boosted 2Q15 data. So, these 4-quarter rates will decline next quarter, when 2Q15 drops out of the calculation.