市場レビュー要約

トランプ政権による関税政策などの政策変更が、金融市場に不確実性とボラティリティをもたらし、債券市場のリターンの乖離を招きました。米国および多くの新興国の国債は好調なパフォーマンスを示す一方で、日本やユーロ圏中核国の国債はマイナスとなりました。ボラティリティがあるものの、全体的に利回りは高く、世界経済成長は減速しつつも堅調で、中央銀行は必要に応じて利下げを行う余地があるため、債券市場の見通しは依然として楽観的です。ここでは、当社の総合的な見解*を要約します。

- 世界経済成長は減速しているが、プラス圏にとどまっている。

- 米国経済は2025年に慎重な個人消費と企業の雇用によって、トレンドを下回る成長率に減速すると予想されている。

- ユーロ圏は、消費者活動の底堅さや、防衛・インフラ支出の増加といった財政措置により、回復すると見込まれている。

- 世界的のインフレ率は、新型コロナ禍以降、大きな進展を見せつつ、概ね中央銀行の目標に向かって推移している。

- 米国のインフレ率は粘着性が高く、短期的に上昇する可能性があるが、FRBの目標値である2%に向けて再び低下すると見込まれている。

- 関税の物価への影響は一時的であり、持続的にインフレを引き起こすものではないとみられている。債券市場はこれらの関税をほぼ織り込み済み。

世界経済成長、ユーロ圏の消費活動の底堅さと大規模な財政措置によってプラスを維持しているが、米国の減速は、政策の不透明感や、消費者および企業の慎重な行動が起因。

全体的な傾向として、インフレ率は中央銀行の目標に沿う形で推移している。米国は関税やその他要因により独自の課題を抱えており、そのインフレの道筋は複雑化している。

- 米国債の利回りは1月の高値から落ち着きを見せており、イールドカーブはスティープ化。

- 米国債10年物とドイツ国債のスプレッドは、約220bpsから約140bpsへと大幅に縮小し、ドイツ国債が大幅にアンダーパフォームしたことを示している。

- 日本国債の利回りは、長期的には上昇すると予想されている。

- 各国中銀には、経済状況に対応し債券市場を下支えするために、追加利下げの余地がある。

- FRBは、足元のインフレ上昇にもかかわらず、政策金利が依然として引き締め的と見なされていることから、今後も利下げを継続すると予想されている。

- 欧州中央銀行(ECB)は今年2回の利下げと、さらなる金融緩和が予想されている。イングランド銀行(BoE)も、市場予想を上回る利下げを実施する見通し。

米国の経済指標の弱さ、FRBのハト派的発言、関税に関する不透明感、ドイツの財政提案などが、米国債およびドイツ国債の利回りに影響を与えている。日本では国内の経済指標の強さが日本国債の利回りに影響を及ぼしている。

中央銀行は、現在の政策金利が依然として引き締め的であること、経済成長が鈍化していること、インフレ率が目標水準に近づいていることから、さらなる金融緩和(利下げ)に踏み切る可能性が高い。

- 投資適格社債のファンダメンタルズは堅調だが、スプレッドは依然タイト。ボラティリティ上昇局面でタクティカルにポジションを増やす必要がある。

- 高格付けハイ・イールド債、特に「ライジングスター」(格上げ)候補銘柄は、良好なトータルリターンの機会を提供。ただし、魅力的なバリュエーションを見極めるには慎重な精査と忍耐が求められる。

- CMBSは、ファンダメンタルズの改善、低レバレッジ、他セクターと比較して高水準のスプレッドにより、相対的に魅力的な投資対象。

- トランプ政権の関税政策は大きな不確実性を生み出しており、世界貿易や経済成長に影響。

- EUの新たな防衛支出やインフラ計画は、市場の信頼度や経済活動の押し上げを期待、効果は徐々に現れる見通し。

- 最近のウクライナ停戦合意は、エネルギーコストの低下や市場の信頼度向上につながる可能性があるものの、長期的な安定性については依然、不透明。

クレジット市場は、ファンダメンタルズは堅調、ハイ・イールドセクターでは「ライジングスター」(格上げ)候補銘柄があり、CMBSにおける魅力的なバリュエーションにより、投資機会を提供。

米国の関税、EUの財政計画、ウクライナの停戦を含む地政学的な動向が、世界経済や市場の安定性に影響を与えている。

債券見通し:再燃するボラティリティと政策の不確実性への対応

4月以降、米国政府が遂行する政策が及ぼす影響を投資家や政策当局が見極める中、市場はボラティリティの高い展開が続いている。米国の関税政策は報道された数日後には異なる内容に変わるため混乱が続いており、短期的に解決する可能性は低いものの、当社は市場にとって望ましい方向に進展することを期待している。当社のウエブキャストでも説明した通り、スプレッドや金利全体のボラティリティの両面で、債券市場のボラティリティが短期的に高止まりすると同時に投資機会をもたらす可能性もある。以下では、ウエブキャストで述べた見解を踏まえ、主要分野における見通しを説明したい。

マクロ経済見通し

米国経済:ソフトランディングが予想される

経済成長は減速しているが、崩壊してはいない。しかし、トランプ政権の関税措置は消費者心理と企業マージンを悪化させ、投資を鈍化させる可能性がある。市場の不確実性が高まってはいるものの、米国経済は2025年にプラス成長を維持できると見込まれる。コア・インフレ指標からサービス部門のインフレ率はすでに鈍化していると読み取れる。関税による物価への影響は今年限りの一時的なものにとどまるだろう。景気後退を回避できれば、米国債利回りは4%~5%のレンジで推移すると予想される。2025年は、米国の成長は大半の先進国を上回ると予想するが、下振れリスクは高まっている。

米国のインフレ率: 着実な減少する見方が有力

関税は経済の様々な分野、特に財に影響が大きいと思われる。コア・インフレの動向は、前回予想より緩やかではあるが、時とともに緩やかになると引き続き予想している。

中央銀行と政策金利

米連邦準備制度理事会(FRB)の政策は、当初の予想に比べ金利をより長く維持する可能性が高い。FRBは必要であれば利下げに踏み切る姿勢を崩していないが、関税に起因するインフレ・ノイズが利下げを遅らせる可能性がある。FRBは雇用を最大化しつつ物価を安定させるという二重の使命を追求する中で、利下げのタイミングに関して困難に直面する可能性がある。特にトランプ大統領はパウエルFRB議長に対して敵対的な姿勢を示している。つまり、パウエル議長はトランプ大統領の要求に屈したかのように見えてはならず、FRBが長年データ依存を宣言してきたことから、むしろデータのみに焦点を当てなければならなくなっている。

欧州中央銀行(ECB)は今年も利下げを継続すると予想。総合インフレ率は目標水準に近辺、サービス部門のインフレ率も当社の予想通り鈍化し始めている。ドイツの大規模なインフラ基金設立やEUの防衛費増額は、経済成長を押し上げ、市場の信頼回復に寄与すると見込まれる。当社は、固定利付国債とインフレ連動債を通じて、デュレーションの小幅オーバーウエイトを維持している。

欧州およびEU圏内では、2024年半ば以降、経済成長は停滞しており、今後も低調に推移する可能性がある。総合インフレ率は上昇したが、予測期間内にイングランド銀行(BoE)の2%の目標水準に戻ると見込まれる。労働市場はさらに軟化し、それによって賃金の伸びが鈍化すると予想しているため、BoEは現在の市場予想を上回る利下げを行う可能性がある。英国債はプラスのリターンを生み出すと見込まれる。アジアでは、日本銀行が引き締めを継続すると予想するが、そのペースは緩やかで慎重なものである。

関税とその影響: 市場のボラティリティと債券への影響に迫る

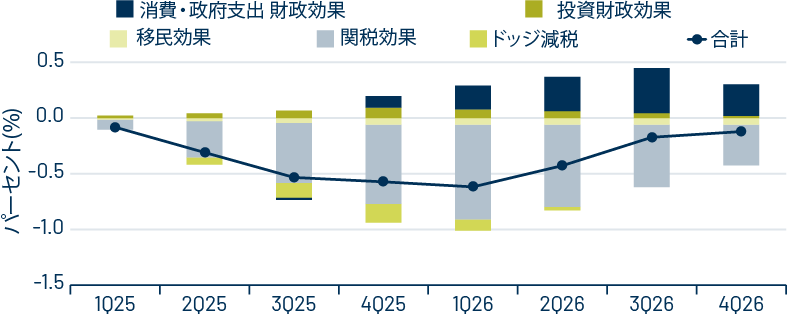

トランプ政権の関税政策を受け、金融市場に動揺が広がった。こうした不確実性の高まりにより、世界経済は減速すると予想されているものの、プラス成長を維持すると見込まれる。関税をめぐる不透明感、移民規制による労働力不足、および政府支出の削減など、様々な要因によって米国経済は減速している。一方、欧州ではEUの防衛費増額やドイツのインフラ投資によって大きな財政効果が期待され、このことがユーロ圏の経済成長を下支えし、関税による不透明感を緩和する役割を果たすと見込まれる。

中国ではディスインフレ圧力が根強く、不動産市場への懸念から信頼感は低迷しているが、財政刺激策と金融緩和策により、景況感は徐々に改善。米国では、前述したように、関税と報復措置によってディスインフレのトレンドが一時的に阻害される可能性がある。しかし、インフレ率は長期的には再び下降基調に転じると予想する。

主要国・地域の金融政策は依然として引き締め的であり、中央銀行は2025年に利下げを継続すると予想される。米国経済が失速した場合でも、FRBは迅速に対応できる態勢を整えている。政府債務水準は引き続き上昇しており、財政政策への懸念から、イールドカーブはスティープ化する可能性がある。当社では金利デュレーションの小幅オーバーウエイトを維持しているが世界経済が減速する中、政策変更に対応しやすい短期債券を中心にオーバーウエイトしている。

セクターのスプレッドは拡大し、当社の基本シナリオではバリュエーションが魅力的になっている。特に投資適格社債とハイ・イールド社債のポジションを徐々に積み増 し始めている。

債券の投資機会:2025年は格付けが重視される

ハイクオリティ・ハイイールド:ライジングスター候補に注目。経済環境が厳しい局面でも耐久性のある銘柄を重視しつつ、当社の基本見通しでは上昇の可能性があり、魅力的。

- BB格付けハイ・イールド銘柄に焦点。資産カバレッジが厚く、安定したフリーキャッシュフローを生み出し、近い将来の債務償還が限定的でマージン耐性も高いため、成長鈍化局面でも乗り切る力がある。

- 現在のバリュエーションは、数か月前と比べて利回り・スプレッドともに大幅に上昇しており、魅力的なインカム獲得機会を提供している。これらの銘柄は、基礎的なファンダメンタルズが安定しているため、スプレッドは直近の拡大から縮小に転じており、追加的なトータルリターンも期待できる。

AAA格ローン担保証券(CLO):スプレッド拡大で割安感が強まっており、質の高いインカムのテーマに合致している。

- 変動金利型(金利デュレーションなし)のCLOを主に選好。プライマリー・セカンダリー両市場で発行可能。CLO市場は約 1.4ドル兆規模、そのうち約1兆ドルがAAA格。

- CLOは国内外の機関投資家からの広範な需要がある。また、堅調なトラックレコードから、AAA格CLOの上場投資信託(ETF)は個人投資家からの需要が直近数年で大きく拡大している。バンク・オブ・アメリカによると、シャープレシオは債券ETFの中で最も高い。当社は、個人投資家からの継続的な資金流入に加え、運用会社、保険会社(CLO投資残高約3,000億ドル)などの機関投資家の継続的な支持を予想している。また、NAIC規制変更により米国の銀行によるCLOへの需要が増加すると予想される。すでに、AAA格CLOは円建て投資適格社債に対して魅力的な利回りを提供しているため、米国外からの需要(約1,000億ドルのCLOを保有する日系の銀行など)は引き続き堅調に推移すると予想される。

- 現在、AAA格CLOのスプレッドは拡大し、ディスカウント・マージンは約160bps、直接利回りは約5.85%と、他の同等格付けの債券と比較しても非常に良好な水準にある。最近のスプレッド拡大を考慮すると、流通市場のAAA格債券は98-99bpsのレンジで調達可能であり、正のコンベクシティである。AAA格CLOの中では、フラットなイールドカーブを踏まえ、ディスカウント・マージンは約160bps、価格は99〜99.5ドル水準の中期AAA格CLOを選好。さらに、ストラクチャーが強固で信用補完が高い、最近発行された長期AAA格CLOについても、98ドル台の価格水準で選別的に投資対象とする。

CMBS(商業用不動産担保証券):ファンダメンタルズの改善と新規発行の増加

- 商業用不動産(CRE)債務のスプレッドは依然として拡大しているが、引受基準には制約があるため、低レバレッジで質の高い投資機会が生じており、カレント・インカムとトータルリターンの両方が期待できる。

- 不動産価格は底打ちした可能性が高く、循環的な低水準からプラスに転じ、加速している。ファンダメンタルズは(老朽化したオフィスを除き)概ね健全であり、新規供給パイプラインも、着工の抑制により限定的。

- 景気後退や経済成長の停滞(スタグネーション)と物価上昇(インフレーション)が同時に起こる、スタグフレーションの環境下では、需要の減退やCREセクター全体での収益減少につながる可能性があるため、関税や政策の影響に留意している。