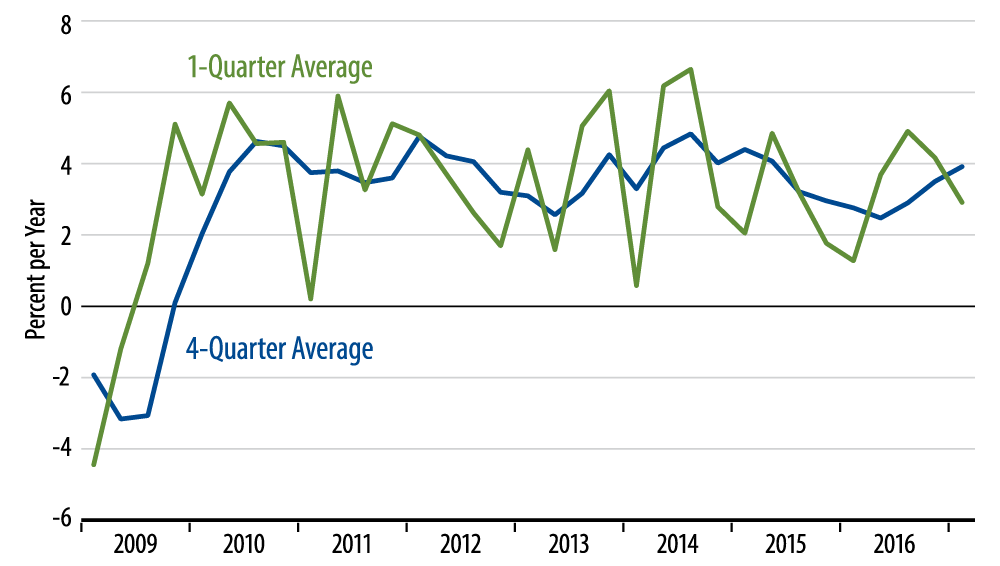

Earlier this month, we got very weak March job growth following nondescript data for January and February. Then retail sales continued weak in March, and March Consumer Price Index inflation came in negative. Finally, today’s news showed only 0.7% real GDP growth for all of first quarter, with nominal GDP growth at 3.0%. True, many houses had recently been looking for GDP growth to come in this soft, but today’s print is still a far cry from what analysts were looking for only a few months ago.

The details are that consumer spending came in extremely weak, showing only 0.3% real growth in 1Q17, and inventory investment was much weaker than was seen in 4Q16. Yes, the softness in consumption was exaggerated by declines in spending on utilities, thanks to a generally warm winter, and that has already begun to reverse itself with the spring thaw. Still, most other elements of consumer spending were also weak in 1Q17 for reasons having nothing to do with the weather.

Meanwhile, the softness in consumption and inventories was partially offset by very strong growth in nonresidential investment both for equipment and structures. It is questionable whether this extraordinary strength will carry over into 2Q17. Finally, the weak inventory investment is probably related to and offset a softening in imports late in the quarter that, by itself, served to prop up GDP growth.

The point is that yes, 1Q17 growth was abnormally low, but we’re guessing that the 2Q17 bounce-back in growth will be softer than is currently expected. The economy simply is not turning on a dime the way the markets were expecting late last year. Meanwhile, with nominal GDP growth holding in the 3% to 4% range, there is not sufficient spending growth for both real growth and inflation to pick up together.