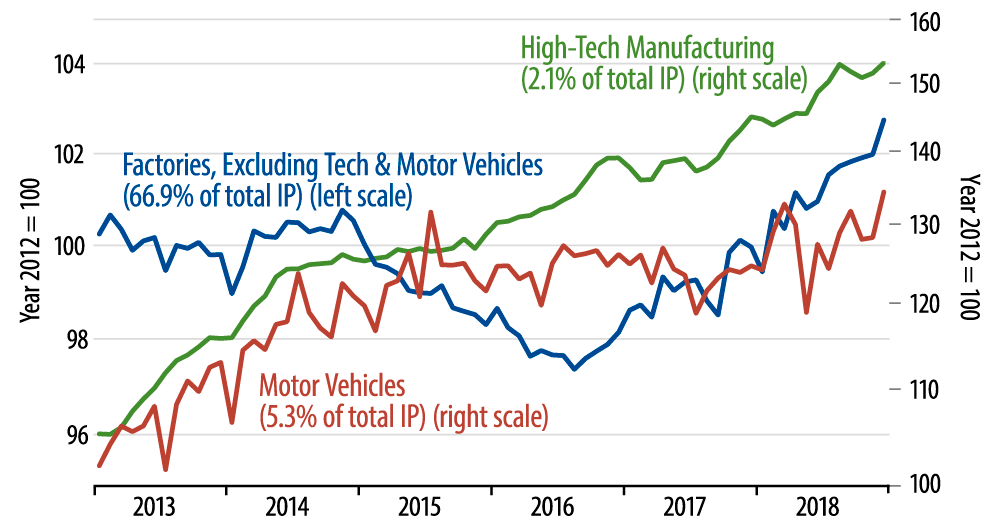

The chart shows the major factory components. The volatile vehicles sector showed a jump in output in December. High-tech bounced a bit after early-4Q18 softness. The remaining "basic" factory sectors showed strong December growth on top of a steady uptrend in previous months. Among non-manufacturing industrial sectors, utilities output dropped back to its flat trend in December, oil drilling activity continued to inch lower, and interestingly enough, actual oil output continued to grow despite the lower oil prices (not shown).

In the early and middle months of last year, we were less enthralled than most by the pace of US economic growth. We thought the 3%-plus GDP growth rates were due to temporary improvements in foreign trade and inventories. Similarly, in the last months of 2018, when recession fears engulfed some, we were more upbeat, thinking that growth was merely slowing back to a more sustainable pace in the low-2% range.

Both those takes were rooted in the fortunes of US factories. It was in manufacturing where improving foreign trade, inventories, and capital spending were boosting output. Similarly, though foreign trade and capital spending stalled in late-2018, factory activity continued to grow at a decent rate, minimizing the chances of a serious slowing in the overall economy.

Some manufacturing indicators had been giving off less favorable signals in the last few months. Factory orders and shipments went flat in 4Q18, and even hours worked and production data for manufacturing got a bit "wobbly" in October and November. However, the payroll jobs report two weeks ago showed robust December growth in factory hours worked, as well as an upward revision to November, and those developments were reflected in today’s data.

Economic growth has pulled back enough to forestall aggressive Fed tightening and keep long Treasury yields stable. Meanwhile, the absence of any actual weakness in the economy could allow credit spreads to contract from their currently elevated state.