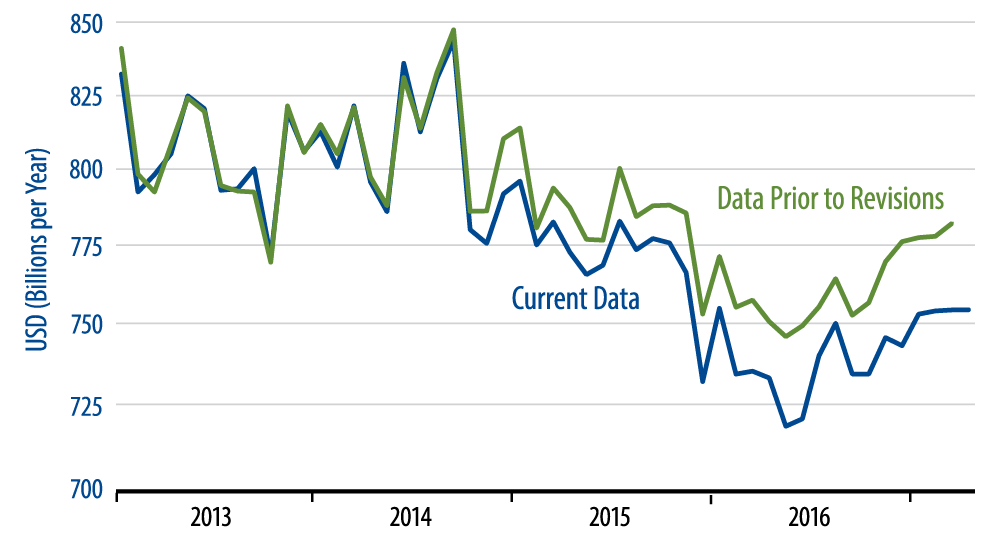

The effect of all these announcements is summarized in the accompanying chart. Underlying capital goods orders still show some nice rebound from the lows of May 2016. However, the drop in capital goods activity over 2012–16 is now judged to be more serious than previously estimated. More importantly, more of the last year’s rebound is now estimated to have occurred some months ago, and the very recent data show much less continued growth than was previously thought to be the case.

As you can see in the chart, CAPEX orders have been essentially flat since January. Unfortunately, US exports have also been essentially flat since January, after they too saw a nice rebound late last year.

We pay a lot of attention to the manufacturing sector as a driver of all the major swings in US growth. And despite the weak 1Q17 GDP number, we had been heartened so far this year by the continued improvement shown in factory payrolls, factory industrial production, and until recently, factory orders. The main drivers of this budding factory renaissance have been rebounds in capital spending and exports.

The recent data on CAPEX and exports have not been horrible, but neither have they shown continued growth that would point to continued improvement in manufacturing. So, there is some question now regarding how “durable” the 2017 factory rebound will be. As usual, it is not wise to pay too much attention to any one month’s or two months’ number, but with both exports and capital goods holding flat for the last three months, it would be nice to see better data for these in May.