2015年05月26日時点

Our contention has been that the swing factors for the US economy this year would be manufacturing and homebuilding. We received new data on both sectors today. The news there had been bad for almost two months until the favorable housing starts number last week. Today’s news was generally favorable for both manufacturing and homebuilding, though not spectacularly so.

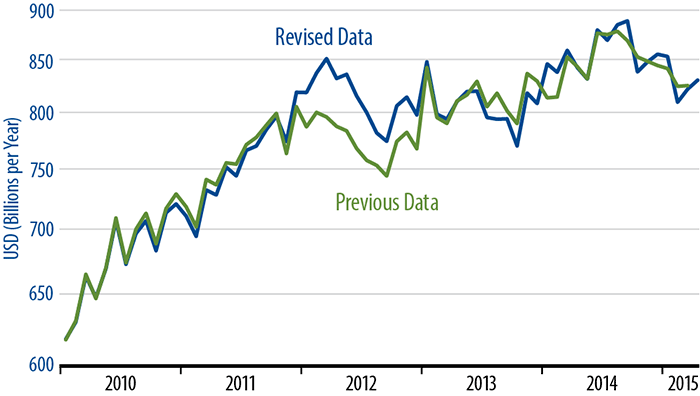

Durable goods orders were up slightly in April, following nine months of declining trends. Within that aggregate, the important capital goods orders component also showed an increase, adding to a bounce in March. The accompanying chart shows the capital goods orders data, both revised, as per the blue line, and prior to benchmark revisions, as per the green line.

You can see that the bounce over the last two months is more visible than what month-ago data indicated. Then again, we saw a similar bounce in late-2014, only for the recent downtrend to reassert itself with the new year. What is also interesting is the different pattern evident in the new data over the past few years.

Prior to the benchmark revisions, capital goods orders trends looked to be steadily upward, punctuated only by a brief decline in mid-2012 and then another one recently. The revised data, however, suggest that capital goods orders have been generally flat for the last three years, in which case the declines of the last seven months are right in line with recent years’ trends rather than conflicting with them. In sum, while capital goods orders have indeed bounced over the last two months, the gains do not arrest the downtrend of recent months, and recent years’ trends do not give any indication that this sector is set to take off.

Meanwhile, new-home sales showed a bounce in April following a sharp decline in March and equally sharp increases earlier. On balance, new-home sales remain volatile, but at levels about 100,000 units per year higher than was the case last year. New-home sales aren’t soaring, but they do look strong enough to support a higher level of homebuilding than we have seen in recent years. On net, after unrelentingly bad data for all sectors in February and March, the April data point to US growth in line with the 2.0%–2.5% trend that has held since 2009.