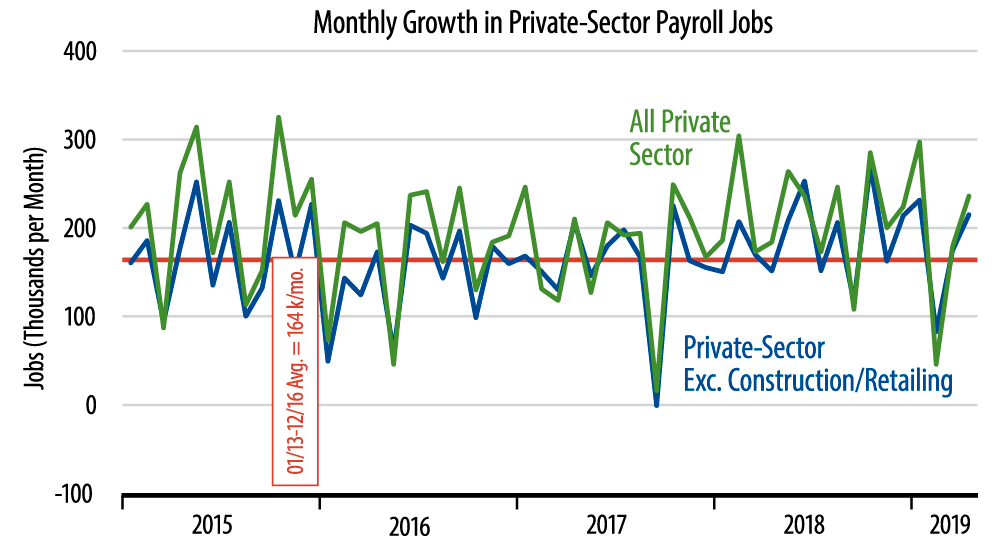

A month ago, we and the markets gushed over the circa 180,000 job gains originally announced for March. That "gush" was mostly a sigh of relief after very weak February data had stoked fears of recession. As can be seen in the chart, those March gains were only about average relative to 2013-17 trends.

In contrast, the gains announced for April are a more noticeable bounce above previous averages. Then again, after the weak February data, we needed more healthy gains just to bring back to "average" for the year-to-date.

Two months ago, we pushed back against those then prevalent claims of recession risk. We thought that growth had slowed from the relatively heady pace of 2017-18, but not enough to threaten recession. The last two months of better economic data have vindicated that position.

Today, we would push back against the contention that growth is holding at its 2017-18 pace. As remarked last Friday, we believe that 3.2% print for 1Q19 GDP is a fluke, held up by outsized and unsustainable boosts from foreign trade and inventories. Similarly, again, as nice as today’s job number was, average job growth for 2019 so far is only about equal to previous averages.

Finally, the composition of job growth has turned for the worse so far as productivity and GDP growth are concerned. That is, while factory sector payrolls grew nicely throughout 2017-18, they have stalled this year. It is little known that manufacturing and mining—goods-producing sectors—accounted for all the improvement in GDP growth in 2017-18 compared to 2015-16.

That these sectors have downshifted this year is a surefire indication that overall economic growth has slowed as well. We are looking for 2019 growth around 2.0%-2.25%, noticeably slower than that of 2017-18, but nowhere near recession. For all their headline luster, today’s payroll report included a -4,000 decline in factory production jobs, indicative of slower overall growth.