2015年05月08日時点

Today’s payroll jobs report came “with a twist.” While April private-sector job gains were announced as up a decent 213,000, March was revised down to a gain of only 94,000. Meanwhile, the measure I track most closely, private-sector payrolls net of the very volatile construction and retailing sectors, rose 155,900, following a (revised downward) gain of 78,500 in March. These last prints compare to average gains of 166,000 per month over 2011–13.

In other words, while most commentary so far this morning has reacted favorably to the data, the fact is that job growth through the first four months of 2015 is barely at the trends that have held over the past four years. The hints of better growth that resided in late-2014 news are nowhere in evidence this year.

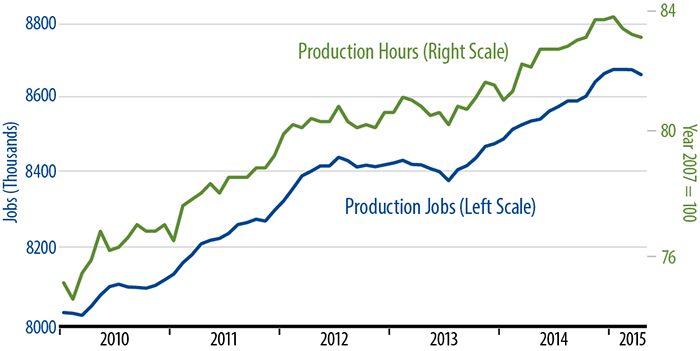

Apart from headline jobs data, I think the most important element of today’s report was data on factory sector jobs and workweeks. The main reason 1Q15 GDP was so weak was the softening in manufacturing activity. That factory sector slowdown had been signaled in soft data on factory payrolls, orders, and industry production over the last four to six months.

Today’s April payroll data provided the first look as to whether the recent factory softening continued in April, and the data on that score were not encouraging. As indicated in the accompanying chart, April saw further declines in production worker payrolls and in production hours worked.

Now, there may still be enough productivity growth in manufacturing to drive a slight gain in April manufacturing industrial production (to be announced on May 15). However, any such gains will likely be insufficient to begin to reverse the weakening factory story of recent months. In sum, regardless of the commentary concerning the headline number, today’s payroll jobs report does not suggest any material improvement in GDP growth in the second quarter.