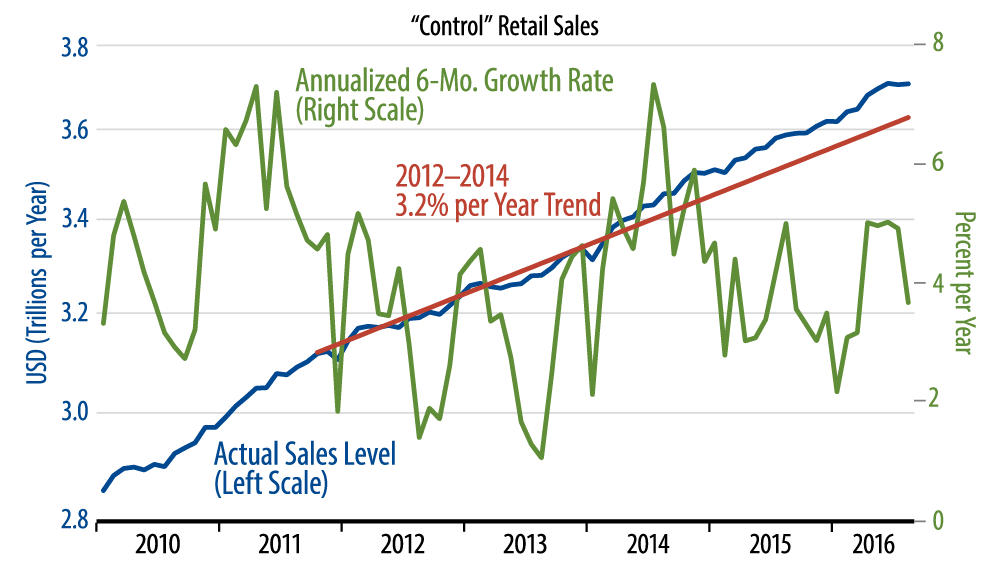

No, the sky isn’t falling. We saw some especially strong sales gains over April–June, and the July–August softness merely offsets that strength. As seen in the accompanying chart, underlying retail sales have this year, on net, risen slightly further above the trend path that had been in place over 2012–14. Taking the last six months together, control retail sales show an annualized growth rate of 3.6% per year, not great but not horrible. This is a problem for those looking for accelerated economic growth this quarter, but it is not weakness on a scale that would presage a recession.

Within store types, sales declined in September at building material stores, car dealers, furniture stores, books/sporting goods stores and online retailers. Sales rose for restaurants, grocery stores and apparel stores. The August decline in sales for online retailers and a -1.7% revision to July sales levels for this sector were surprises, as online retailing had been the key source of strength in retail sales earlier in the summer. By the same token, the gains in sales at restaurants and apparel stores came after months of soggy sales for these store types.

Our forecast line has been that softness in capital spending and exports would sustain sluggish trends for US manufacturing and that consumer spending would not be strong enough to offset this, so that overall growth would continue around the 1.5% range. We thought such below-expectations growth would keep the Fed on hold. Today’s news is consistent with this outlook.