The pundits we have heard this morning took this as favorable news, in part because November job growth was revised up by 24,000. What these folks failed to mention is that October was revised down by 33,000, leaving the November jobs level lower by 9,000. For our core measure, the November level was revised down by 5,000.

What was also infrequently mentioned elsewhere this morning is that the stronger October and November job gains were distorted upward by catch-up effects following the early-fall hurricanes. One can sort out the net effects of the hurricanes by averaging together September job gains, which were held down by the storms, with those of October and November, when we made up for the storm-driven softness.

On this basis, total private-sector jobs rose by 170,000 per month over September–November, while our core jobs measure rose by 146,000. So, the December prints for both these series (again, 146,000 and 136,000, respectively) fell below the averages of the previous three months.

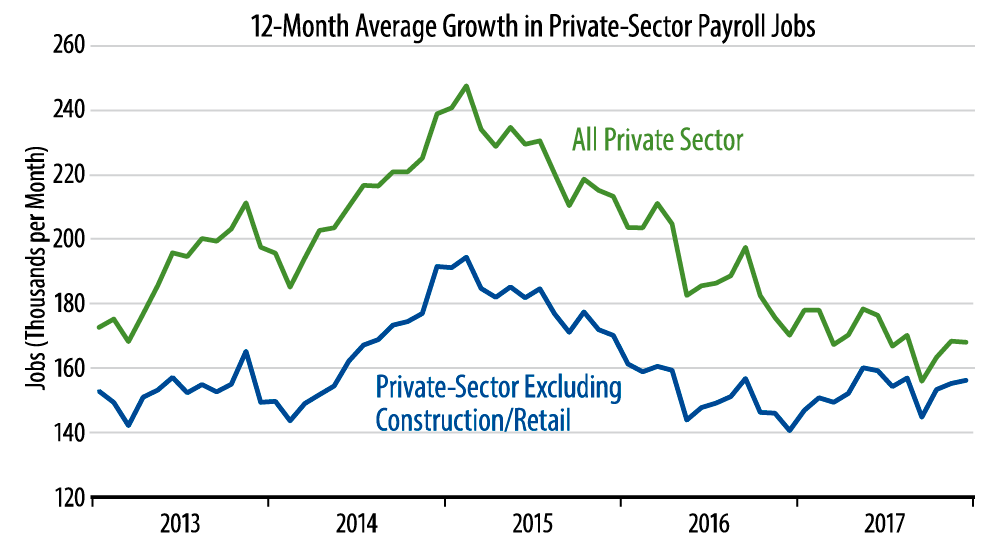

The accompanying chart provides yet further perspective on job growth, displaying 12-month growth rates. The chart makes clear that total private-sector job growth decelerated steadily over 2017, while our core measure was at best stable. So much for all the recent hype about the economy taking off in 2017. We’re not dissing our current president’s policies, but merely trying inject a dose of reality into the discussion. And, yes, even if these gains reflect a fully employed economy, the fact still remains that job growth slowed in 2017, which is hard to jibe with a supposed pick-up in GDP growth.