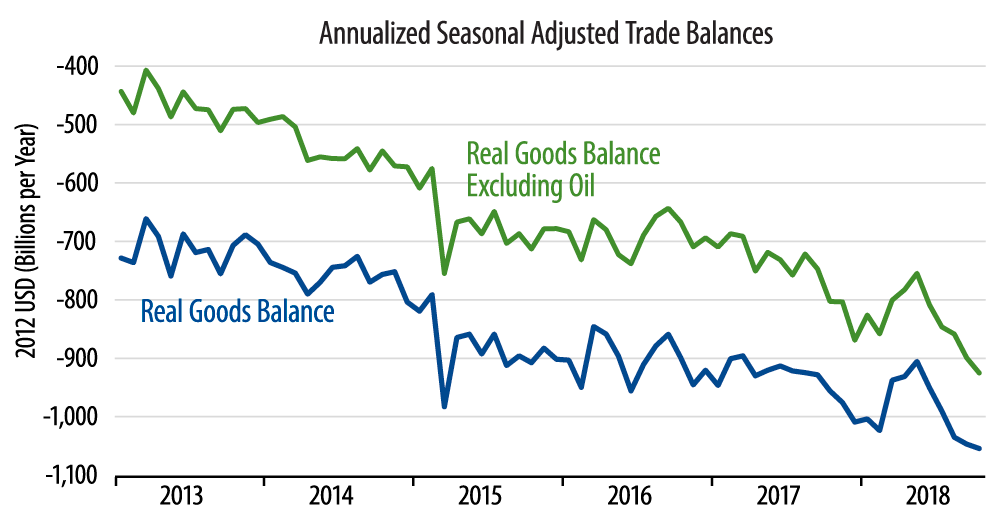

All these improvements are in some jeopardy recently, and you can see in the accompanying chart that the earlier improvements in foreign trade have been fully reversed. The chart shows movements in two measures of the trade balance: the real trade deficit for all merchandise and that for merchandise excluding oil. While the lines are not parallel, the movements are pretty similar, and similar contours would hold for any representation of the trade data. You can see a mild, temporary improvement in the trade balance relative to trend in the middle months of 2017 and then an even sharper but temporary improvement in late-winter and spring of 2018.

Whatever caused those brief improvements in the trade balance, they have been "washed out" recently, and it is most likely that foreign trade will be a drag on US growth going forward. Exports are unlikely to grow strongly in the middle of a current "trade war" (trade spat?), and imports are unlikely to soften unless US domestic demand does (and the latter development would not be a net positive for the economy).

It is true that as trade trends reverted to a drag in 3Q18, a surge in inventory investment helped sustain stronger GDP growth. We don’t see that continuing either. And softer homebuilding will pull growth down further.

So, on net, we look for 2019 US growth markedly lower than in 2017-18, say 2.0%-2.25% instead of the 2.8% average of the last seven quarters. However, none of the "decelerants" mentioned here should be severe enough to threaten recession.