Granted, the February payroll data cover job progress through about the 12th of February, well before the markets went into their coronavirus-induced funk. So, the February news still describes the economy prior to the onset of COVID-19. Regardless, heading into this year, well before the virus was on anyone’s radar screen, common expectations were for further slowing of US growth in 2020. Instead, 2020 was off to a rousing start.

It is only to be expected that the data will get softer as we head into virus-affected months. However, just as the virus seems less of a threat to individuals young and with healthy respiratory systems, so too an economy has a better chance of withstanding the virus effects without major fallout when it has been generating as healthy a growth pace as we have seen in the last few months.

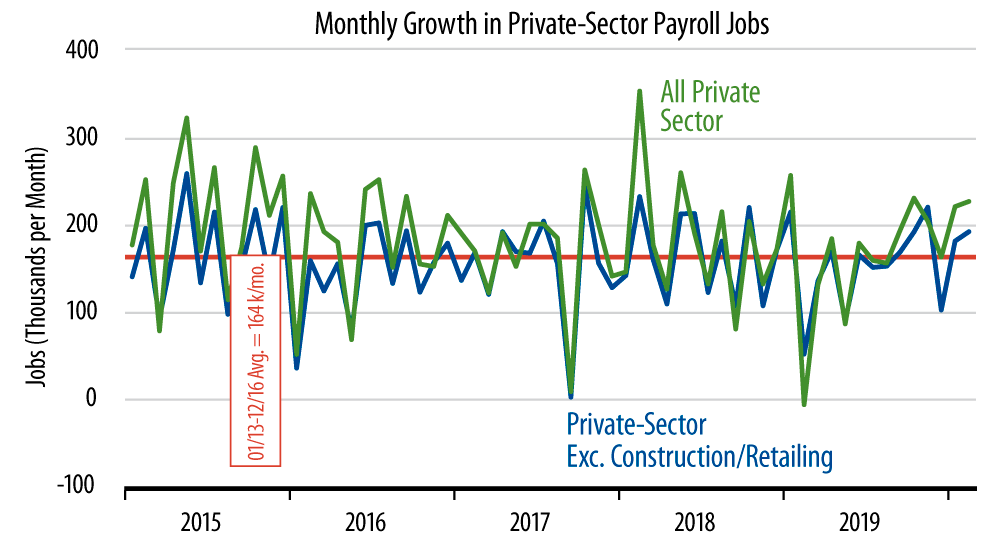

The accompanying chart tallies today’s data. The 193,000 February gain in core jobs, along with the revised 182,000 gain in January, both exceed the 164,000 per month average gains that were seen over 2013-2016, and these gains are on par with the relatively heady pace of 2018, when GDP growth was at expansion-peak rates. Indeed, job growth has exceeded the 2013-16 average pace across the last six months.

Within the data, the manufacturing sector turned in nice gains in February, especially for production (assembly line) workers. Average workweeks were also up, both across the economy and in manufacturing. Finally, average wages turned in nice gains in February as well.

There really wasn’t an off-note anywhere in this report. To repeat, the pace of growth will almost certainly slow in the next few months. However, this is as good a set of news as we could hope for heading into what looks to be a few months of downbeat economic reports.