After a softer than expected jobs number last week and a few weeks of carnage in the stock and credit markets, January retail sales data today provide a whimper of protest. Whatever trauma the investment and export sectors of the US economy might be experiencing, the consumer keeps moseying along steadily.

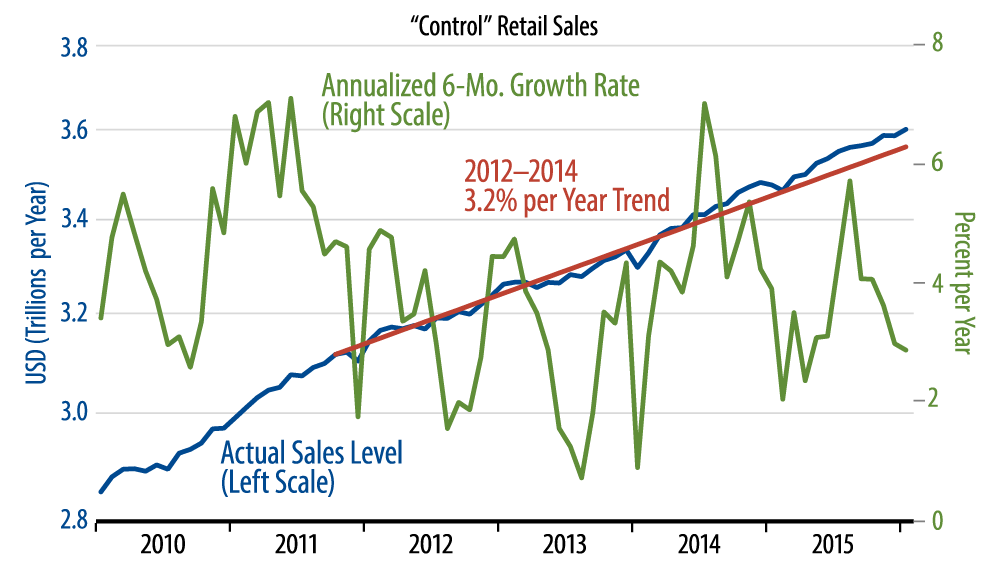

Retail sales rose 0.2% in January, with December sales revised upward by 0.2%. The "control" sales measure we track rose 0.4% in January, with December sales revised slightly upward. None of these gains were exactly rip-roaring, but there was at least some upward movement, in stark contrast to the recent mood on Wall Street. As seen in the accompanying chart, underlying sales growth continues steadily-no meaningful slowing recently-and recent sales levels are still slightly above the trend path that was in place through early-2015.

In terms of individual store types, sales have strengthened a bit recently at building materials stores and grown steadily at auto dealers, restaurants, and grocery, liquor and drug stores. There has been some softness in sales at department, apparel, electronics and furniture stores, but not enough to pull down overall sales trends.

You'll probably hear in other accounts that "control" sales rose 0.6% in January. Our 0.4% figure is correct; we just include restaurant sales in our control measure, while others do not. Sales at car dealers, gas stations and building materials stores are excluded from control sales because these sectors sell to businesses as much as households, and control sales are intended to track consumer spending. In contrast, restaurants are excluded from others’ control sales because the Commerce Department now puts restaurants in the services sector of GDP rather than the goods sector. We figure restaurants are consumer-oriented, and we have the data, so let's look at it. Over time, it makes little difference, but it has been a short-term issue lately.