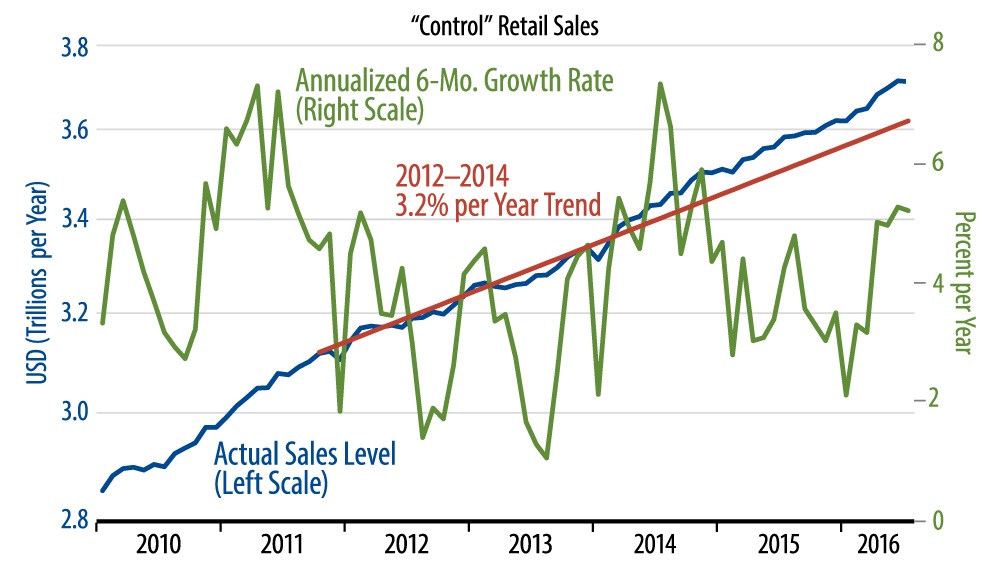

Retail sales growth stalled in July following three months of stronger gains. Headline sales were essentially unchanged in July, with a 0.2% upward revision to June’s level. The “control” measure we track, excluding cars, gas, and building materials, but including restaurants, was down 0.1% in July, with a 0.1% upward revision to June. As you can see in the accompanying chart, the small July declines were only a slight offset of the strong gains seen in 2Q16, and the six-month growth rate in control sales still shows a nice 5.2% annualized gain through July.

The components of sales largely continued the trends of previous months, with strong gains in online retailers and continued softness in sales at standard “brick and mortar” sectors such as apparel and department stores. A wrinkle in this month’s numbers was that sales at both book/sporting-goods and grocery stores declined a bit in July, following better gains over April–June. All in all, again, July sales failed to sustain the strong pace of the preceding months, but the July softness was not decisive.

The problem for the Fed and for the markets is that consumers have been the only game in town for the economy for the last year. GDP growth outside the consumer has been negative for the past year, and even the strong consumer spending gains of the first half were able to achieve average total GDP growth of only 1.0%. So, for Fed rate hikes to resume and for the stock market to power yet higher, it would seem that strong consumption growth would have to continue. That wasn’t the case in July, but as Fed Chair Janet Yellen has said before, one month does not make a trend.

Our own expectation is that spending growth will likely moderate further in coming months. Within the GDP revisions announced last month were substantial downward revisions to personal income growth across 1H16. Slower income growth and faster spending meant a big drop in personal savings then. With 1H16 spending gains concentrated in a couple sectors and with savings rates at relatively low levels by long-term standards, we would not be surprised to see the consumer retrench a bit in 2H16, most probably not enough to threaten recession, but enough to give the Fed further pause.