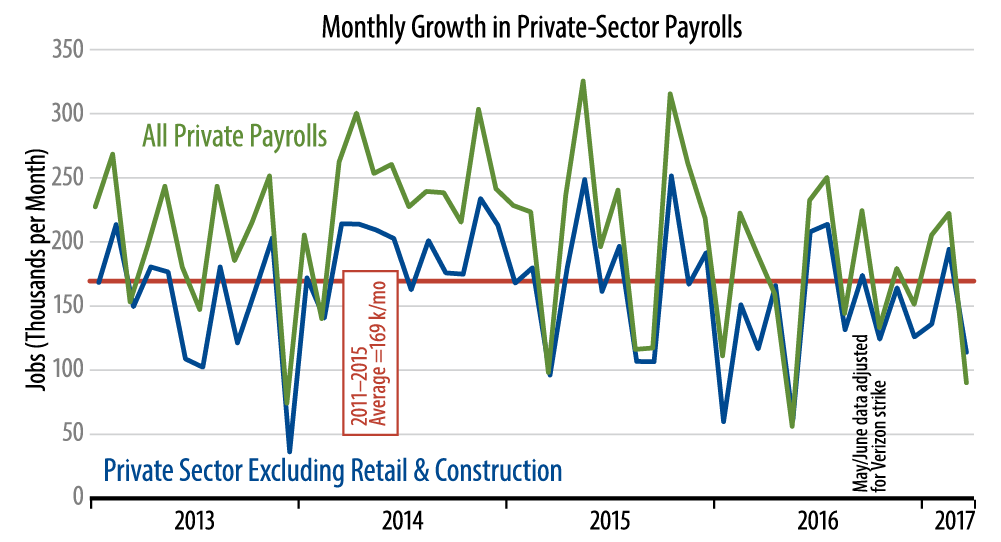

As always, one is well-advised not to pay too much attention to any one month’s number. Again, the weak job growth in March comes after strong growth in February. Average the two months together, and our core measure shows 156,000 gains over the last two months, just a bit shy of the 169,000 average for this indicator over 2011–15.

Still, today’s data do contradict the notion that the economy is picking up steam. We have been pointing out for months in our regular "By the Numbers" installments that job growth has been clearly decelerating since late-2015, as seen in the accompanying chart. The February jobs data gave rise to some hope that things were finally picking up, but today’s data quashed those hopes.

Again, on average, the last two months’ data are of a piece with what we have been seeing for the past 18 months. Economy bulls can claim that the recent gains are merely consistent with an economy at full employment, but even if one buys that argument, the jobs data are still clear that growth is not accelerating, and hopes for faster growth have been a market driver quite a while now. As for GDP growth, the indications are that 1Q17 GDP growth will be just as lackluster as the jobs data have been.

Average hourly wage data showed 0.2% March gains for both the all-worker and production-worker aggregates. While these were decent gains, both measures show deceleration over the past nine months. The factory sector has been showing better growth lately, but there too March payroll data were lackluster.

No, the March data are probably not indicative of any emerging weakness in the economy, but they do cancel out the indications of improving growth that were provided by the February data.