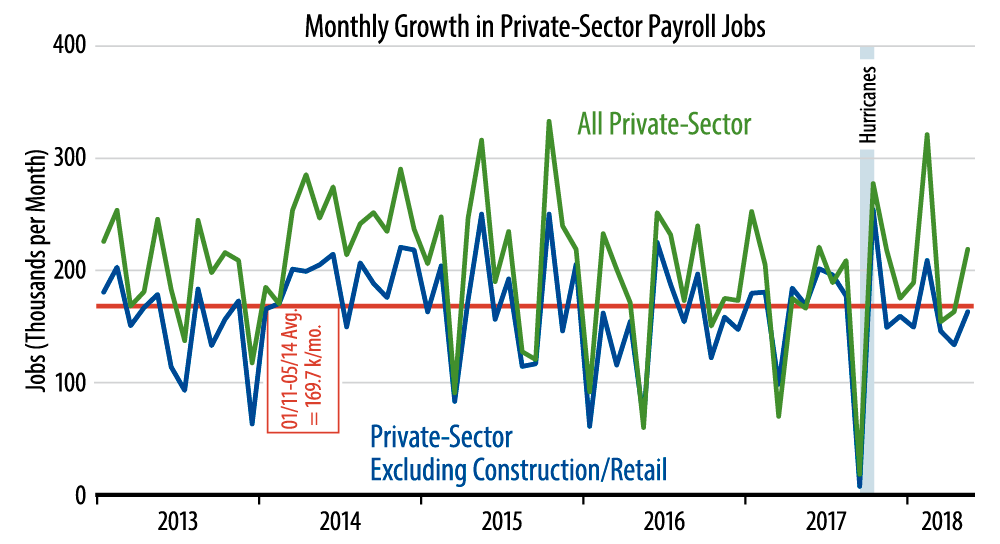

Why strip out construction and retailing? Because these sectors exhibit large seasonal swings that are hard for the government stat-men to seasonally adjust properly, so that large gains or losses there one month tend to be reversed in subsequent months. As you can see in the chart, while both lines are volatile from month to month, the green line—including construction and retailing—does show more short-term "chop" than does the blue line.

In May, on a seasonally adjusted basis, construction jobs grew by 25,000, while retailing jobs grew by 31,000. With construction spending growing steadily but slowly and brick-and-mortar retailers losing market share to online vendors, it is hard to believe that either sector would suddenly step up hiring last month, as the available data suggest.

Net of these two sectors, job growth is proceeding at a decent pace, but nothing spectacular, and, again, generally slower than what we have seen over the past few years. This may be consistent with full employment, but it is not consistent with a supposedly accelerating rate of economic growth.

Manufacturing jobs showed another nice gain in May, up 18,000. Manufacturing has been a bright spot for the economy over the last two years, and this rebound continued last month.

Similarly, the May data showed good wage gains, with both the all-worker and production-worker hourly wage measures up by 0.3%.

All in all, there was no bad news within today's report, but neither was there anything causing us to question our below-consensus economic growth forecast for this year.