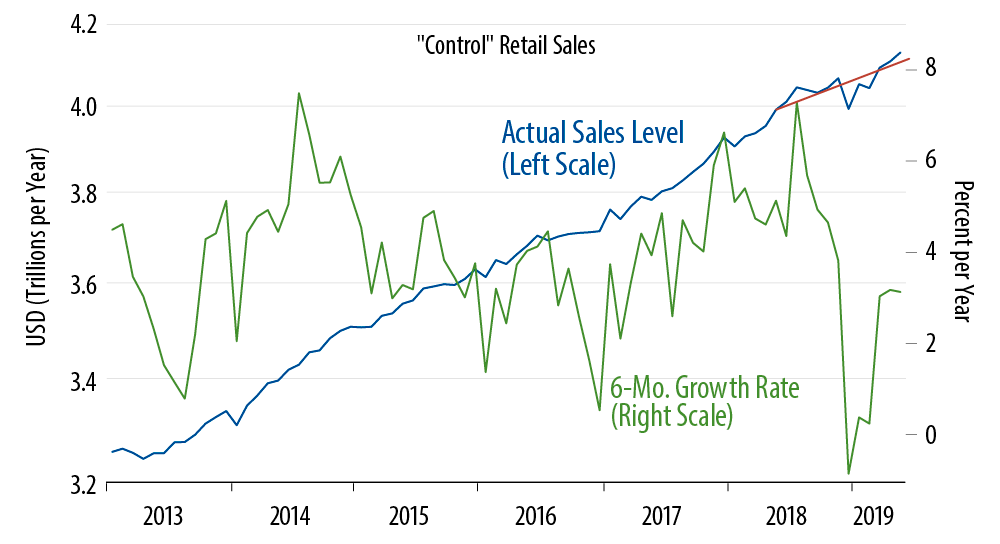

These gains are in stark contrast to last month’s news, where the previously announced April gains were weak—or non-existent—and March levels were revised substantially downward. Our mantra for all economic data is that "one month does not make a trend." Month-to-month fluctuations such as this are commonplace, and one always needs to look at the net “pulse” from several months of data to get a good idea of what is going on.

So, what does a nuanced, several-months take on the sales data suggest? We think the chart tells the story very well. Monthly levels of our control sales measure have indeed been immensely choppy ever since the onset of the Christmas holiday season. Throughout that period, though, a six-month annualized average of sales growth has been consistently lower in recent months than what we saw over 2017 and most of 2018.

At the same time, the roughly 3% recent sales growth indicated by current data is higher than the roughly 2% growth that was being signaled a month ago. In other words, growth in consumer spending on merchandise has slowed recently, but that growth rate is not steadily plunging, and it is still clearly north of zero.

We took last month’s softness—and the softer income growth announced two weeks ago—as a signal to lower our 2019 GDP growth forecast from the 2.00%-2.25% to the 1.75%-2.00% range. We thought that and below-target inflation made a pretty good recipe for Fed rate cuts this year. However, we have never embraced the view that the economy was slouching toward recession. Today’s news provides a modest spotlight supporting that latter assertion.

There is no doubt that the US economy has downshifted substantially this year. (Sorry Larry Kudlow, but there isn't.) However, none of the data extant credibly signal a recession threat.