2015年12月16日時点

Housing starts bounced in November, with total housing starts up 10.5% and the important single-family starts component up 7.6%. These offset the net declines of the previous 3 months, leaving single-family starts slightly above their July peak.

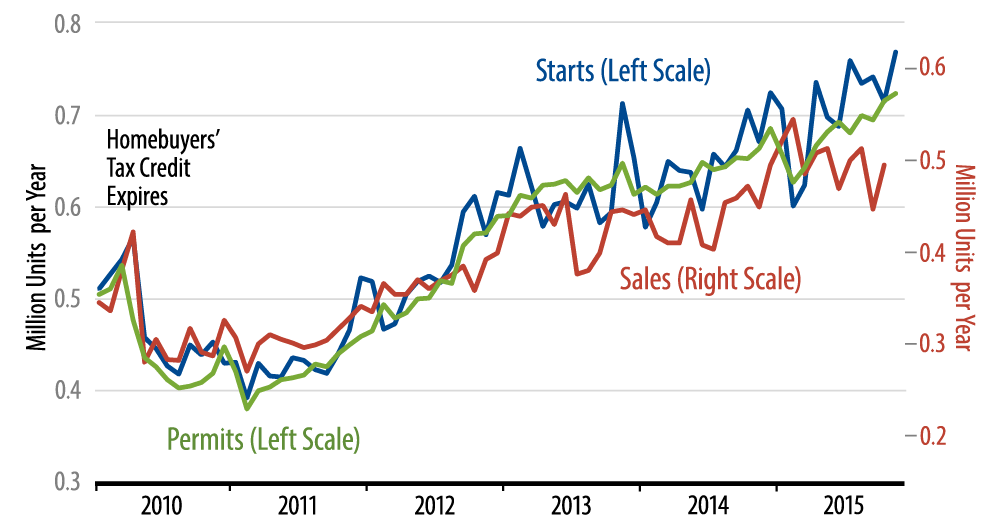

Rising levels of homebuilding have been an important boost for the US economy this year, offsetting much of the drag coming from the sputtering US factory sector. Over the last few months, we had grown skeptical of housing's ability to sustain an uptrend, partly because of the August-to-October declines in starts, but mostly because new-home sales have been soft this year and are not sufficient to sustain even current starts levels, let alone higher ones. Today's data dampen that skepticism, but don't dash it, as seen in the accompanying chart.

The scales for starts and sales are staggered in the chart, in order to adjust for owner-builds, which show up as a housing start, but not as a home sale. (We have aligned the scales so that when the red line is below the blue line, inventories of unsold new homes are rising, and vice versa.) Starts and sales levels were roughly consonant early this year, but the subsequent increases in starts and declines in sales leave them out of whack with each other, and inventories of unsold homes have been rising steadily ever since.

Once again, the November gains bring single-family starts back slightly above July levels, but not decisively so. At this point, we just can't tell whether homebuilding is still on the rise. Further gains in coming months would obviously establish a sustained uptrend, but given the obvious month-to-month volatility in the starts data, the November starts levels are just as consistent with a leveling off or a nascent decline in homebuilding, and the sales data, for now, would point in this latter direction. Flat homebuilding wouldn’t be disastrous for the housing market per se, but it would remove the impetus from housing to GDP growth.