2015年10月20日時点

Total housing starts rose 6.5% in September, while total housing permits dropped 5.0%. Both of those wild swings were driven by even wilder swings within multi-family homebuilding (starts there were up 18.3%, with permits down 12.1%). In the more important and steadier single-family homebuilding sector, the September data were more tranquil and more instructive. There, starts were up a scant 0.3%, with permits down by the same amount, and with little in the way of revisions to previous data.

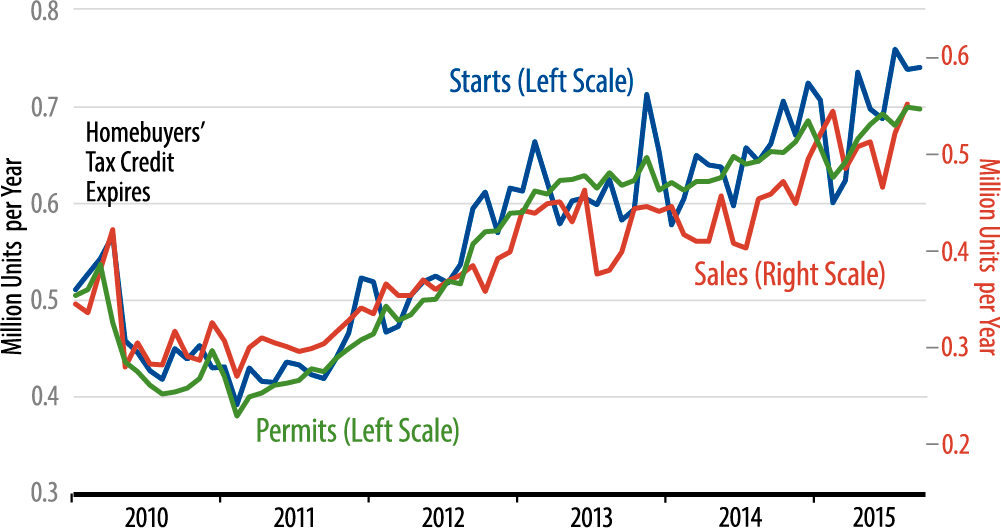

The accompanying chart tells the story for single-family homebuilding. Activity has risen nicely for the past year, and recent activity levels show no sign of impending declines. In multi-family homebuilding, beneath the month-to-month noise, activity levels may be leveling off. Once again, though, the short-term noise in this sector is considerable, so it is hard to know for sure what is going on.

As remarked before in By the Numbers, rising homebuilding and strongly rising nonresidential construction activity offset declining US manufacturing activity, keeping the overall US economy growing in the low 2% range in the first half of 2015. So far in the second half, the factory slide has continued, and the nonresidential building upturn has faded, but the housing upturn still looks to be in place. The confluence of these three developments leaves underlying US growth at about 1.5%, and it is looking as though 3Q15 GDP will come in at or slightly below this rate.

The upturn in US housing activity appears to us to be driven by investor (and renter) demand. That is, owner-occupancies have continued to decline opposite the rising construction rates. This has made us skeptical of the staying power of the housing uptrend. Despite those doubts, however, housing, for now at least, continues to move higher fairly steadily.