当レポートでは、ウエスタン・アセット(以下「当社」)のCIOマイケル・ブキャナンが、トランプ次期大統領(以下「トランプ氏」)が提案する関税政策やその他の保護主義政策が、グローバルの経済成長とインフレに与える潜在的な影響について解説する。関税が引き上げられる時期、引き上げ幅や規模は不明だが、引き上げられる方向であることは明らかである。市場は、トランプ氏が選挙期間中に掲げた政策をほぼ織り込んでいるが、これらの政策全てが実施されない可能性もある。ここでは、当社の主要なマクロ意思決定者による解説を紹介し、各国における金利と通貨への影響について考察する。

主要なポイント

- トランプ氏は、米国の輸入品に対する多種多様な関税措置について迅速に言及している。少なくとも一部の製品に追加関税が課されることは避けられず、その時期と範囲の予測は難しい。

- 市場の見方は、主要産業に焦点を当てた一部の製品への追加関税であり、全ての製品への一律関税ではないというものである。ただし、対象がより広範になる場合も含め、方針が変わる可能性は高い。

- トランプ氏が選挙中に掲げた、中国からの輸入品には一律60%の関税をかけ、その他の国からの輸入品にも10%の関税を課すという公約が実行に移されると、その他の国に対して、相対的に米国経済が成長し、インフレが上昇するという広範なマクロへの影響が生じるだろう。要するに、これは米国が小さなパイの中でより大きなシェアを望んでいるようなものだ。報復関税が行われた場合、成長の下振れ拡大となりうる一方で、米国の投資と生産の増加によりその影響は軽減されるだろう。

- 今回の関税政策が取引的な性質が強く、広範囲にわたるものではなく、貿易よりも国境政策が優先されるというものであれば、マクロ経済的な影響は小さくなるだろう。現在、市場は広範な関税制度か、またはより狭義に実行されるかの確率を見極めようとしている。

- トランプ氏の政策目標の多くは、低インフレ率、低金利、力強い成長、活気ある株式市場、ドル安など、より厳しい関税制度とは相容れないものである。繰り返しになるが、これは判断に迷う状況を作り出している。どの結果になるとしても、市場のボラティリティと不確実性が高まるだろう。

米国の関税案 - 喧伝か実際の政策か?

2024年11月の米国大統領選挙におけるトランプ氏の勝利に加えて、共和党が上下両院で勝利を収めた。トランプ氏は来年1月に、第47代アメリカ合衆国大統領に就任する。トランプ氏は関税を選挙公約の中心に据え、「関税という言葉は辞書の中で最も美しい言葉だ」と宣言した。選挙から1か月が経過しているが、トランプ氏は「アメリカを再び偉大にする」というスローガンの下、米国の輸入品に対する多種多様な関税措置について迅速に言及してきた。少なくとも一部の製品に追加関税が課されることは避けられないが、その時期と範囲の予想は難しい。関税は輸入品に課される税金であり、価格の上昇、資源の非効率的な配分を引き起こし、しばしば貿易相手国からの報復関税を招くことになる。これらのデメリットにもかかわらず、トランプ次期政権は不公正な貿易慣行に対処し、貿易赤字を削減し、主要産業や製造業の雇用を保護し、経済的なライバルにアメリカの要求を遵守させるために、関税が国家安全保障のために必要な道具であると考えている。

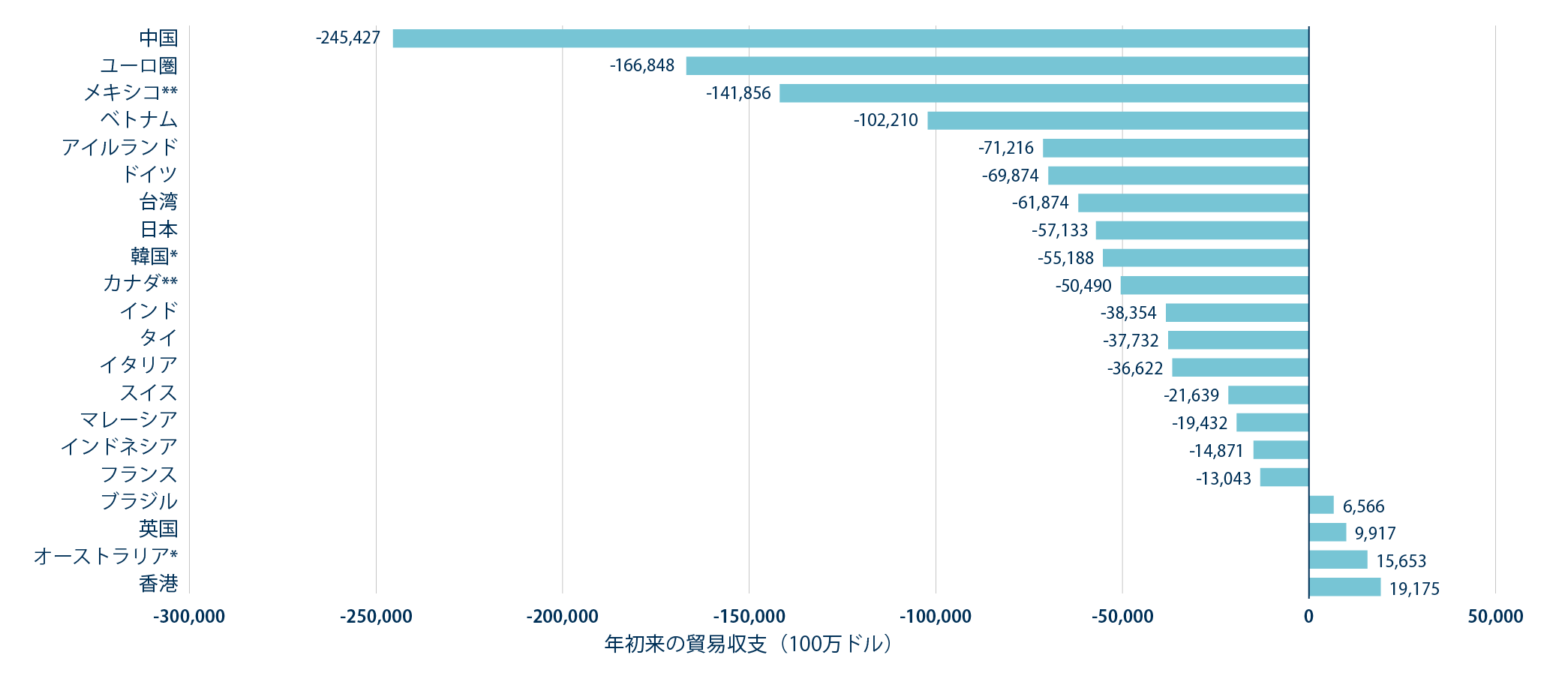

関税が引き上げられる時期、引き上げ幅や規模は不明だが、引き上げられる方向であることは明らかである。現在の比較的自由な貿易がより保護主義的な貿易に変わりつつある。これにより、インフレ、金利、為替、グローバル経済成長に対して短期的および長期的な影響が生じるだろう。中国、ユーロ圏、メキシコの貿易収支は、対米国で大幅に黒字であることから(図1参照)、トランプ氏の攻撃規模は最も大きい。米国が国内の企業を保護することに成功すれば、それは間違いなく米国経済を支援し、米ドルを強化することとなるだろう。逆に、主要な貿易相手国からの米国への輸出が減少すると、それらの国々の国内経済活動が鈍化する。さらに二次的な影響は、中国の成長に大きく依存するオーストラリアなど、より広範な地域に及ぶだろう。現在の市場はトランプ氏が選挙公約に掲げた政策を織り込み済みである。しかし、特に中国以外の国々を対象とした政策が完全に実行されない可能性も常に念頭に置いておくべきだ。おそらく、トランプ氏の提案の一部は初めから中身がなく、単に交渉の切り札として使われることを意図しているのかもしれない。というのも同氏は、「The Art of the Deal」(トランプ氏の自伝)を書いた人物であることを忘れてはならない。また、実際に前回の任期中にはそのような戦術が見られた。実際に実施される追加関税措置が限定的な場合、米国以外の国・地域の成長に対するリスクが低下し、グローバルの安定強化、最近のドル高が幾分緩和するだろう。

主要貿易相手国への影響

: 中国、ユーロ圏、メキシコは、対米国で貿易黒字が大きいため、保護主義政策に最も脆弱である。もし、保護主義政策が実行されれば、米国への輸出が抑制され、国内経済活動が鈍化する可能性がある。米国経済および通貨への影響

: 米国企業を保護することは、米国経済を支援し、さらなるドル高が予想される。ただし、提案された政策が完全に実行されず、単に交渉の切り札として用いられる場合、最近のドル高が幾分緩和するだろう。グローバルな波及効果

: 米国の保護主義政策の二次的な影響は、中国、メキシコ、ユーロ圏の主なターゲットを超えて、オーストラリアなどの他の地域にも及ぶ可能性がある。オーストラリアは中国の成長に大きく依存している。現在の市場はトランプ氏の公約を織り込んでいるが、実現するものが大きく異なる場合は、グローバル経済の安定性が増すと思われる。

* オーストラリア・米国間の自由貿易協定加盟国

** 自由貿易協定加盟国

グローバル拠点の運用者による見通し

,

米国

ニコラス・マストロアニ CFA

ポートフォリオ・マネージャー

関税やその他の保護貿易策による初期の影響は明確だ。まず物価が急騰し、政策金利引き上げの可能性が出てくる。大幅な米ドル高は価格上昇を一部相殺するだろう。消費面では、商品価格の上昇により消費への追加的な需要が減少する可能性がある。上述の影響を受ける国からの輸入品にサプライチェーンを大きく依存している企業にとっては、特に問題となるだろう。これらの課題に対処するため、企業は価格転嫁か、利益率を下げて影響を抑えるか、関税の影響を受けない国にサプライチェーンを再編成するかのいずれかの選択を迫られるだろう。

米国の家計消費に占める輸入品の割合は約10%であるため、10%の関税の影響はインフレ率を一時的に1%押し上げる可能性がある。しかし、この試算は理論的なものであり、試算を変え得る要因は幾つもある。特にドル高の影響は大きいだろう。

その結果、長期的には世界経済の成長鈍化が商品価格と労働需要を押し下げ、インフレへの逆風となり、物価上昇と金利上昇の影響の一部を相殺する可能性がある。一方、関税によって生じる成長の逆風の多くは、他のトランプ政権の政策(例;減税、規制緩和、米国南部国境管理の強化など)に関連する企業や消費者の楽観論によって相殺される可能性が高い。

広範な関税は、インフレ率上昇、金利上昇、成長鈍化を引き起こすリスクがあり、「トランプ2.0」政策の広範な目標と矛盾すると考えている。したがって、経済成長、低金利および安定的な金利、堅調な株式市場のパフォーマンスを優先する経済的実利主義が最終的に優勢になると考える。中国は、国家安全保障上の懸念から、関税に加えて貿易制限に直面する可能性が高い。中国以外では、実施される関税は、厳格な経済政策というよりは、むしろ交渉ツールとして的を絞って利用される可能性が高い。

関税政策が既に市場に織り込み済みであることを踏まえると、例えば自動車・電気自動車など、的を絞った業界への動きがより明白になれば、企業や消費者のセンチメントにプラスに働き、目先の政策金利の低下を支え、幅広い通貨バスケットに対して小幅にドル高となる可能性が高い。

中南米

ケビン・J・リッター CFA

エマージングマーケット

運用部門統括責任者

トランプ氏の関税政策は、中南米の国・地域に主に二つの影響を与える可能性が高い。第一に、ドル高が中南米の通貨を圧迫し、同地域の緩和サイクルを混乱させる可能性がある。第二に、米国の原油生産がピークに達している状況下で、トランプ氏の「ドリル・ベイビー・ドリル(掘って掘って、掘りまくれ)」政策が、サウジアラビアに生産量の増加を促す可能性がある。これにより原油価格が低下し、中南米の原油生産国にとって不利な結果をもたらすだろう。このシナリオは、財政赤字拡大に苦しむ中南米の石油輸出国の収益見通しを悪化させるだろう。前者は中央銀行がより制限的な政策スタンスを取らざるを得なくなり、国債利回りが上昇する可能性があり、後者は国内の経済成長を弱める可能性が高い。

メキシコは、米国との大きな貿易関係と複雑な移民・移住の状況のために、「トランプ2.0」政策のシナリオに特に脆弱である。トランプ氏は、メキシコのシェインバウム新政権に、移民、薬物や合成麻薬「フェンタニル」の米国内への流入、貿易摩擦に関して、具体的かつ迅速な行動を求める可能性が高い。シェインバウム大統領は、米国-メキシコ-カナダ協定(USMCA)の終焉/再交渉の影で、これらの問題に対処する必要がある。長期的には、メキシコは重要な貿易相手国であり、米国と密接な関係にあると当社は考えているが、今後数年間の道のりは平坦ではなく、むしろ多くの矛盾したヘッドラインを伴う険しいものになるだろう。当社は2024年を通じてメキシコ・ペソのポジションを縮小しているが、目先のボラティリティを予想して機動的に対応するつもりである。当社はメキシコの金利に対してはポジティブであり、インフレ率の低下が続く中、追加的な金融緩和の余地があると見ている。

アジア(除く日本

デズモンド・ス―ン CFA

アジア運用部門統括責任者(除く日本)

いわゆるトランプ関税と「メイド・イン・USA」政策は米国中心の成長を促進するためのもので、世界景気の圧迫要因となる。特に対米貿易黒字が大きいアジアの輸出志向経済にとっては、影響が大きい。一方、インドやインドネシアのような国内経済の大きな国々は、影響は比較的軽微だろう。また、60%の関税を課される中国は、甚大な被害を受けるかもしれないが、財政刺激策、緩和的な金融政策、輸出の多様化、他国経由の輸出経路変更計画など、影響を緩和する戦略を策定している。中国が大きな打撃を受けた場合、韓国、ベトナム、マレーシアのような輸出志向の小規模経済国は二次的な影響を受ける可能性がある。シンガポールについては、米国と自由貿易協定を締結しているため、影響は一部緩和されるだろう。

米国の成長が強まれば、アジア通貨には不利なドル高が進むだろう。アジア全域で提案されている関税制度がインフレに与える影響は下振れ傾向にある。トランプ関税、移民抑制、減税は米国のインフレを刺激すると予想される。しかし、アジアは、国内のインフレ圧力が低いため、米国のインフレの影響は低いと予想される。エネルギー価格は米国の増産により、軟調に推移すると予想される。食品価格水準の急激な変動につながる不規則な天候パターンには、引き続き注意を払っている。

アジアの現地通貨建て債券に対する需要は引き続き堅調であると予想される。アジアの長期債は、アジアの財政的な慎重さから、米国のような供給過剰には陥っていない。長期債への需要は、保険会社や年金基金によっても支えられている。中国人民銀行は通貨の安定に重点を置き、財政刺激と金融緩和策で景気を下支えするだろう。中国人民元は2025年まで弱含みで推移する可能性があるが、これは他のアジア通貨と同程度となるだろう。

欧州

リチャード A. ブース

ポートフォリオ・マネージャー

ユーロ圏の対米輸出品に対して一律10%の関税が課されると、成長率が低下し、インフレ率も小幅に低下するだろう。ユーロ圏の輸出需要は、米国(関税を通じて)および中国(中国で関税が高まると成長と輸入需要が弱まる)から減少するだろう。対米輸出が最も多いセクター(医薬品、自動車、化学)は、すでにエネルギー価格の高騰や中国自動車産業との競争激化により苦境にある。ドイツのような製造業の基盤が大きい国は、特にマイナスの影響が大きくなると想定される。

経済成長の鈍化と競争の激化は、失業率の上昇または賃金圧力の低下をもたらすだろう。ドイツではその両方がすでに進行している。貿易の転換は、コア財のインフレ率のさらなる低迷につながる可能性があり、ユーロ圏の在庫の積み上がりは域内市場での価格低下につながる可能性がある。また、関税の対象ではないが、トランプ次期政権にはエネルギー価格を引き下げ、ユーロ圏への米国のエネルギー輸出を増やしたいという明確な思惑がある。これらすべての要素を合わせると、ユーロ圏の総合インフレ率は0.1~0.2%低下するだろう。

トランプ関税政策の実施により、ユーロ圏の成長率とインフレ率がさらに低下し、ユーロ安が続く可能性が高い。ユーロ安とユーロ圏内でのインフレ上昇への関連性はそこまで高くなく、貿易加重ベースでユーロの急激な減価が起こらない限り、インフレ上昇圧力が高まることはない。

日本

木村 浩幸

日本拠点投資運用部長

日本からの輸入に対する米国の関税引き上げは、日本経済の下押し要因となるものの、その影響は軽微にとどまると試算する。具体的には、日本の輸出はGDPの約20%を占め、そのうち米国へのシェアは20%程度である。関税引き上げにより、日本から米国への実質輸出が5%減少することを前提とすると、直接的な影響として、日本の成長率が0.2%程度押し下げられると試算される。一方、中国等からの代替需要により日本から米国への輸出が増加する可能性もあり、前述の直接的な影響は相殺される見込み。加えて、日本企業はすでに海外で生産能力を増加させているため、ネガティブな影響は軽減される可能性がある。しかしながら、二次的な影響として、米国の関税引き上げおよび報復関税等により世界貿易が変調をきたし、中国および世界経済が低迷した場合は、日本の成長に大きな影響を与えるだろう。

インフレに関しては、日本が報復関税を課す可能性も低いことから、米国の関税が日本のインフレに与える直接的な影響はほとんどないと考える。しかし、前述の二次的な影響として、世界経済の減速が進む場合、小幅のデフレ効果は避けられないと考える。また、世界経済の成長率が低下すれば、日本銀行は利上げサイクルを一時停止する可能性があり、その場合、日本の国債利回りが低下し、円安が進むことを示唆している。

オーストラリア

アンソニー・カーカム CFA

アジアおよびオーストラリア

運用部門統括責任者

オーストラリアと米国は強固な関係にあり、米国はオーストラリアに対して貿易黒字を計上していることから、トランプ次期政権の政策がオーストラリアに与える直接的な影響は極めて少ないと予想される。一方で、中国などオーストラリアの主要な貿易相手国を通じた間接的な影響は大きくなるだろう。中国の成長に悪影響が出れば、オーストラリアからの対中輸出に影響する恐れがある。

関税引き上げに直面して、中国は景気刺激策を強化すると予想され、中国の財政及び金融政策による効果はオーストラリアにとって重要となる。中国が住宅・インフラを大幅に増強する可能性は、同セクターでの様々な問題を考慮すると低い見込みだが、仮に増強された場合、鉄鉱石の輸出需要が増加するため、オーストラリアにとって有益となる。中国の対米輸出が減少する可能性が高いことから、中国はオーストラリアを含む他国への輸出を増やす可能性がある。オーストラリアへの電気自動車の輸出はすでに増加しており、今後他の商品にも拡大する可能性がある。

米国の関税や他の政策変更に対する各国政府の対応について不確実性が高まる中、世界経済の見通しは今後数年間でますます不透明になっていくだろう。世界経済の成長鈍化と中国からの輸出価格の下落は、オーストラリアの成長鈍化とインフレ低下につながる可能性がある。とはいえ、オーストラリアの財政は比較的良好で、インフレと経済成長が鈍化した際には、オーストラリア準備銀行(RBA)は国内の経済成長を刺激するために金融緩和を行うことができるはずだ。不透明感が続く間、豪ドルは対米ドルで弱含む見通しだが、他通貨対比では、オーストラリアのファンダメンタルズがより健全であるため、豪ドル相場は堅調に推移する可能性が高い。

結論

「トランプ関税は、世界の貿易、経済成長、インフレに対して甚大な影響を与えるだろう。結果の行方は依然不透明であり、当社はアクティブ・マネージャーとして状況を注視しているが、トランプ次期政権の政策が全て公約通りに実施されなかった場合は、当社の基本シナリオに沿ったマーケット環境が想定される。」

米国の労働市場と成長ペースはコロナ禍前のトレンドに向かって緩やかに鈍化している一方、欧州とアジアは景気悪化リスクに直面している。そのリスクのバランス・程度は、米国政府の政策次第であるが、米国とその他の地域との成長格差がさらに拡大することは明らかであろう。また、総合インフレ率は、財価格主導で鈍化している一方、サービスインフレは比較的高水準を維持している。2025年上半期は、労働市場の鈍化等により、サービス価格の鈍化にけん引され、一段のインフレ安定を予想する。その結果、各国の中央銀行は、より中立的な水準まで利下げを継続するだろう。金利戦略は、デュレーションのオーバーウエイトを維持しているが、足元ではオーバーウエイト幅を縮小している。

当社の基本シナリオに対する最大のリスクは、クレジット関連のスプレッドの大幅拡大と金利上昇を伴いながらの市場ボラティリティが急騰する市場動向が挙げられる。すなわち、米国の貿易相手国による強力な報復関税の導入が貿易戦争に発展し、世界の成長率の急低下と世界的な景気後退を招くケースである。このシナリオでは、株式市場は圧迫され、各国中央銀行は利下げに転じる可能性があり、国債利回りは急低下することが見込まれる。また、スプレッド・セクターはアンダーパフォームするだろう。とはいえ、トランプ次期政権が打ち出した政策の全ては実施されず、より的を絞ったアプローチが実行されるとの見方も広がっている。その場合には、当社の基本シナリオが実現する蓋然性が高まると考える。当社では、資産やセクター間の相関やリスクに関しての精緻な分析に基づいてポートフォリオ構築を行い、ポートフォリオ全体のボラティリティ低減を図っている。このことは安定的なリターンの獲得のため、重要な要素であると考えている。