債券の利回りは過去約15年間近くで最も魅力的な水準にあり、投資家が債券の投資配分を再考する絶好の機会と言える。金利の上昇、インフレ率の低下、FRBによる今利上げサイクルが終了する(または終了間近である)可能性が高いという現在の投資環境を考えると、かなり有利な状況と言えよう。

さらに、2022年にほぼすべてのリスク資産のリターンが低迷し、伝統的な60:40(株式:債券)ポートフォリオが機能しなくなった後、歴史的な相関関係はほぼ元の状態に戻っている。したがって、債券は再び株式やその他のリスク資産に対する貴重なヘッジとして機能するだろう。債券は、名目ベース、実質ベースの両面で、最近の株式利回り(S&P配当利回り1.6%)をはるかに上回る魅力的なインカムを提供しており、この点は特に重要である。言い換えれば、債券の最も重要な特質のひとつである「分散効果」が、再び機能しているとみられる。最後に、直接利回りは、投資家が長期的に獲得できるものを示す良い指標になると考える。

魅力的なバリュエーション: 過去15年間で投資家にとって最も魅力的な水準

債券のバリュエーションは魅力的であり、投資適格社債の利回りが現在6%前後と短期市場金利を上回っていることから、もはやリスクの高いセクターで利回りを狙う必要はない。ブルームバーグによると、債券利回りも世界金融危機以降で最も魅力的な水準にある。しかし、2022年の厳しい局面を乗り越えた恩恵の一つは、利回りとバリュエーションが回復し、キャリーに新たな機会がもたらされたことだろう。

- 最近の市場不安定化を受け、債券利回りとバリュエーションは大幅に回復。

- インフレ率が低下する中、魅力的なバリュエーションがより有望な投資環境をもたらす。

- 金利が全体的に上昇している局面では、セクター別投資が利回り改善の好機となる傾向がある。

米国総合トータルリターン、グローバル総合トータルリターン、米国社債トータルリターン、米国ハイ・イールド社債トータルリターン、米国国債トータルリターン、 課税地方債インデックス・トータルリターン、米国MBSインデックス・トータルリターン、米国総合ABSトータルリターン、欧州総合トータルリターン。イールド・トゥ・ワースト(YTW)とは、発行体が債務不履行に陥らない限り、債券から得ることができる最低利回り(発行体による期限前償還を考慮した最低利回り)。地方債を除くすべてのセクターについては、YTWを表示。最高所得税率(37%)に医療保険税(3.8%)を加えた税率を想定した、課税後YTWをベースに表示。

投資環境の改善: 債券への強力な追い風

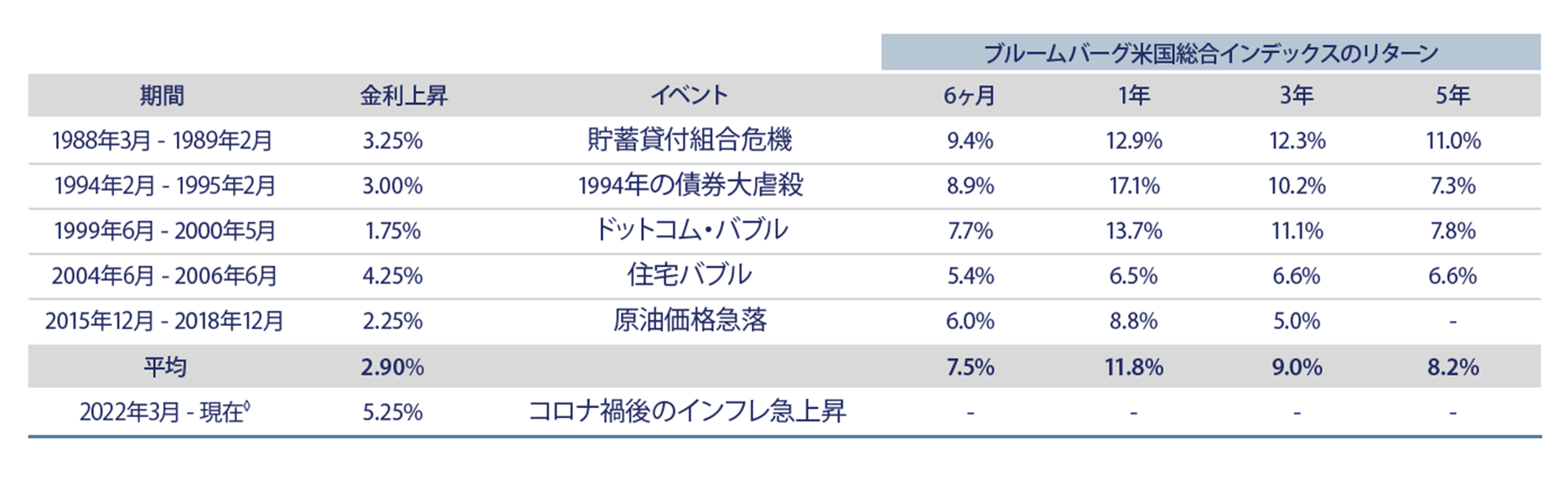

米国のインフレはピークアウトし、現在は(2歩進んで1歩下がるという足取りではあるが)低下に向かっているというのが当社の見解である。財政刺激策も、経済がコロナ禍を乗り超えたところでその効果は弱まっている。FRBによる急激な引き締め策を背景に、マネーサプライは前年比で大恐慌以来のマイナスとなった。中銀関係者は政策効果について「長く且つ変化しやすいラグ」をしばしば引き合いに出すため、インフレに対するこうした逆風は、中銀関係者の注意を引くはずである。実質金利がここ数年で最も高い水準に達していることを考えると、FRBの今後の金融政策は、利上げと利下げが非対称に実施される可能性が高い。FRBはインフレ低下を目指して追加利上げを行うより、最終的に景気後退入りして利下げを実施する可能性の方が高いというのが当社の見解である。

- 歴史的に見ると、FRBが一連の利上げ実施後に政策金利を据え置いた後は、債券はプラスのリターンをあげている。そして2022年3月に始まった利上げサイクルは終了、または終了間近であると当社は予想している。

- 経済がハードランディングするかソフトランディングするかにかかわらず、債券は伝統的に魅力的なインカムを提供してきた。

- 債券は投資家に魅力的なリターンを提供している。

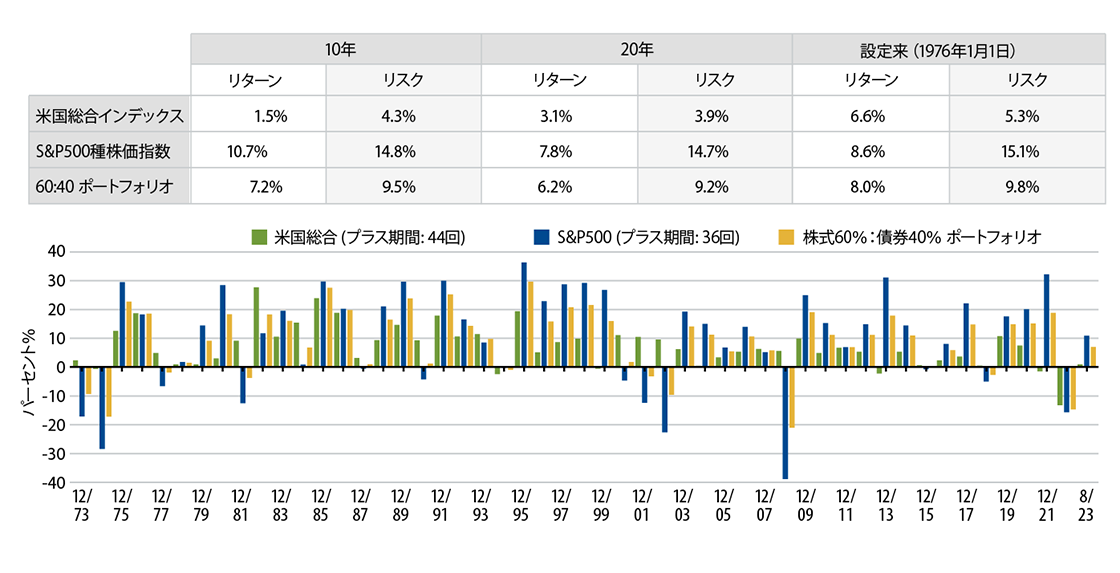

分散投資のメリット: 伝統的な逆相関関係が復活

インフレ率の低下と安定化は、FRBが利上げサイクルは終焉に近づいていることを認めたことと相俟って、株式と債券を従来の逆相関関係に戻す一助となっている。年初来、株式は13%上昇し、長期国債価格は8%以上‡下落している。債券は再び、株式に対するヘッジとして魅力的な価値を提供している。要するに、従来の株式60%:債券40%という投資戦略が再び機能しているのだ。その証拠に、欧米の銀行システムの安定性に対する懸念の高まりを受けた「質への逃避」により、2023年3月に債券利回りは(イールド・カーブの短期部分で顕著に)急低下した。市場は直線的な動きはせず、必ず後退が伴うことは痛感している。例えば、2023年8月の国債市場のパフォーマンスは、株式市場と順相関の結果となった。しかし、長期的には債券は従来の値動きに戻り、最終的には株式に対し歴史的な逆相関関係に戻ると確信している。

- 伝統的な60:40の分散型ポートフォリオは、特に長期的な時間軸でみると、リスクの抑制に効果がある。

- ここに示した50年間に関しては、バランス型ポートフォリオで債券の投資比率を40%とするメリットは明らか。

- この50年間の大半、そして100年以上にわたって、株式と債券は逆相関の関係にあった。

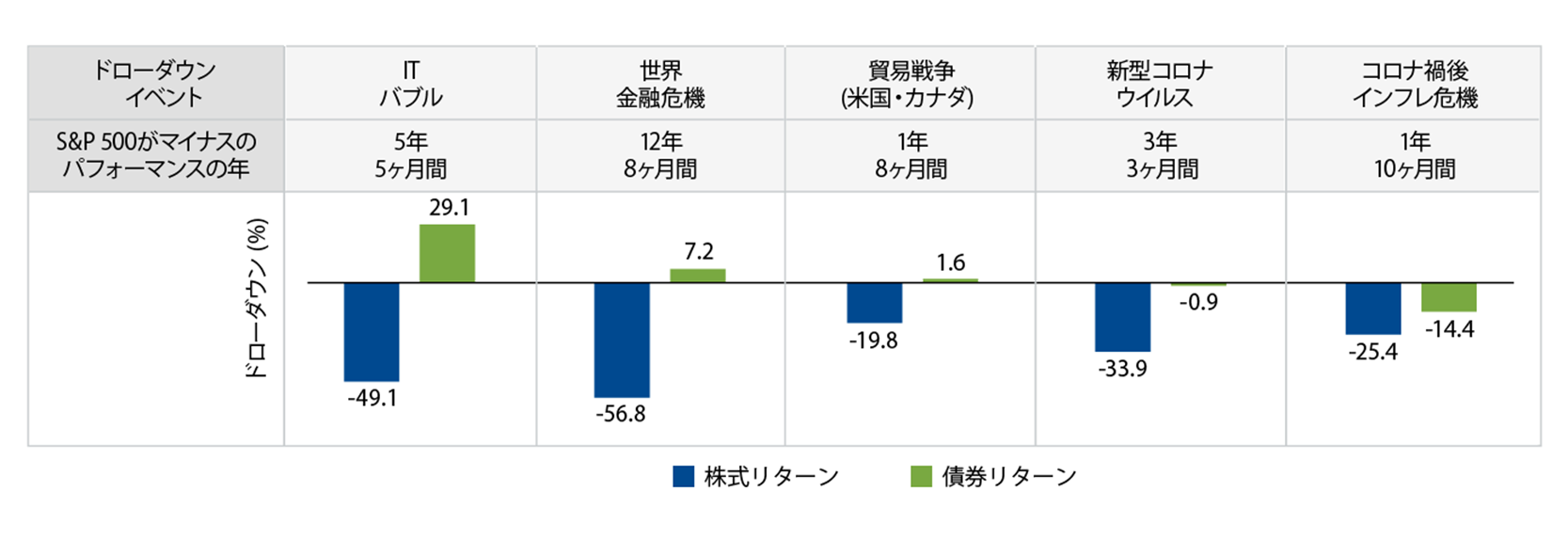

- このグラフは、過去のマーケット・イベントにおいて、ポートフォリオで発生した大きな損失について、債券がどの程度緩衝材となり得たかを示している。

- ここに示した5つのマーケット・イベント時では、株価が大幅に下落した。

- 今回の「コロナ禍後のインフレ危機」は、他イベント時と比較すると、株価と債券価格の両方が大幅に下落するという例外的なケースだった。一方で、総合的に振り返ると、債券の分散効果が長期的にどれほど底堅いかを裏付けている。

- 現在の状況(すなわち、コロナ禍後、インフレ低下、金利上昇、債券の分散効果の回復)を考えると、債券投資を選択する強力な理由があると当社はみている。

- 現在の短期市場金利は魅力的だが、投資適格債の利回りはさらに魅力的である。

- 国債利回りは短期市場金利を若干下回っているが、実質利回りベースでは割安と言える(30年国債の実質利回りは現在2%)。今後利回りが低下した場合、国債利回りは短期市場金利を大幅にアウトパフォームするだろう。

- 債券は、100年を超える長い期間を通じて、投資家のポートフォリオで確固たる地位を築いてきた。歴史的に株式と逆相関関係にあるため、株式投資に対するヘッジ効果を有する。

- 昨今の金利上昇に加え、さまざまな債券セクターで利回りが上昇しているため、れらそれぞれの資産クラスには投資妙味があると言える。

ウエスタン・アセットのアクティブ運用が持つ優位性

徹底したリサーチ、独自の市場観、バリュー投資スタイルにより、ウエスタン・アセットは従来型の債券運用会社とは一線を画している。長期に渡り実証されてきた投資哲学とプロセスを堅持することで、これまで良好な長期の運用成果を投資家にもたらしてきた。当社のポートフォリオでは、よりワイドな水準でキャリー・トレードを追加しており、市場サイクルの現在地において、インカムが全体的なトータル・リターンの主たる原動力になると予想している。また、複数の分散戦略やアクティブなセクター・ローテーションを長期的なバリュー機会と永続的に組み合わせることが、顧客のリスク許容度の範囲内で投資目的を達成する鍵であると考える。

当社の長期的視点に基づいたファンダメンタル・バリュー・アプローチ

- 当社のグローバル投資チームは、実質金利、名目金利、イールド・カーブ、通貨、ボラティリティ、各国中銀の金融政策などのマクロ要因を常に分析している。また、金利デュレーション、イールド・カーブのポジショニング、セクター配分、銘柄選択、国及び通貨への考察、銘柄固有の投資機会にも細心の注意を払っている。

- 当社の一貫したアプローチは、短期的なマーケット・ノイズに惑わされることなく、投資機会が存在する分野を見出すことを可能にする。

リターンの源泉の分散を図る

- 当社の債券チームは、リスクへの寄与度を、絶対値ベースおよび、相関メトリクスに基づく期待リスク削減の観点の両面から、明示的に測定している。単一の投資戦略がパフォーマンスに過度に影響を与えることなく様々な市場環境に対応して収益を獲得できるよう複数の分散された戦略を採用する。同時に、複数の分散された戦略は、リスクの低減にも効果を発揮している。

- 顧客ポートフォリオに対して、チーム運用をベースとした投資運用アプローチと分散戦略を適用することで、個別の投資判断に依存することなく、市場ボラティリティの異なる様々な局面においてリスク抑制策としての機能を向上させている。

当社は1971年以来、市場のリスク・オン・オフに関わらず、一貫したアプローチに基づくアクティブ運用で、長期的なファンダメンタル・バリュー投資の基本方針を複数の分散戦略と組み合わせ、顧客の目標達成に資することを可能にしている。