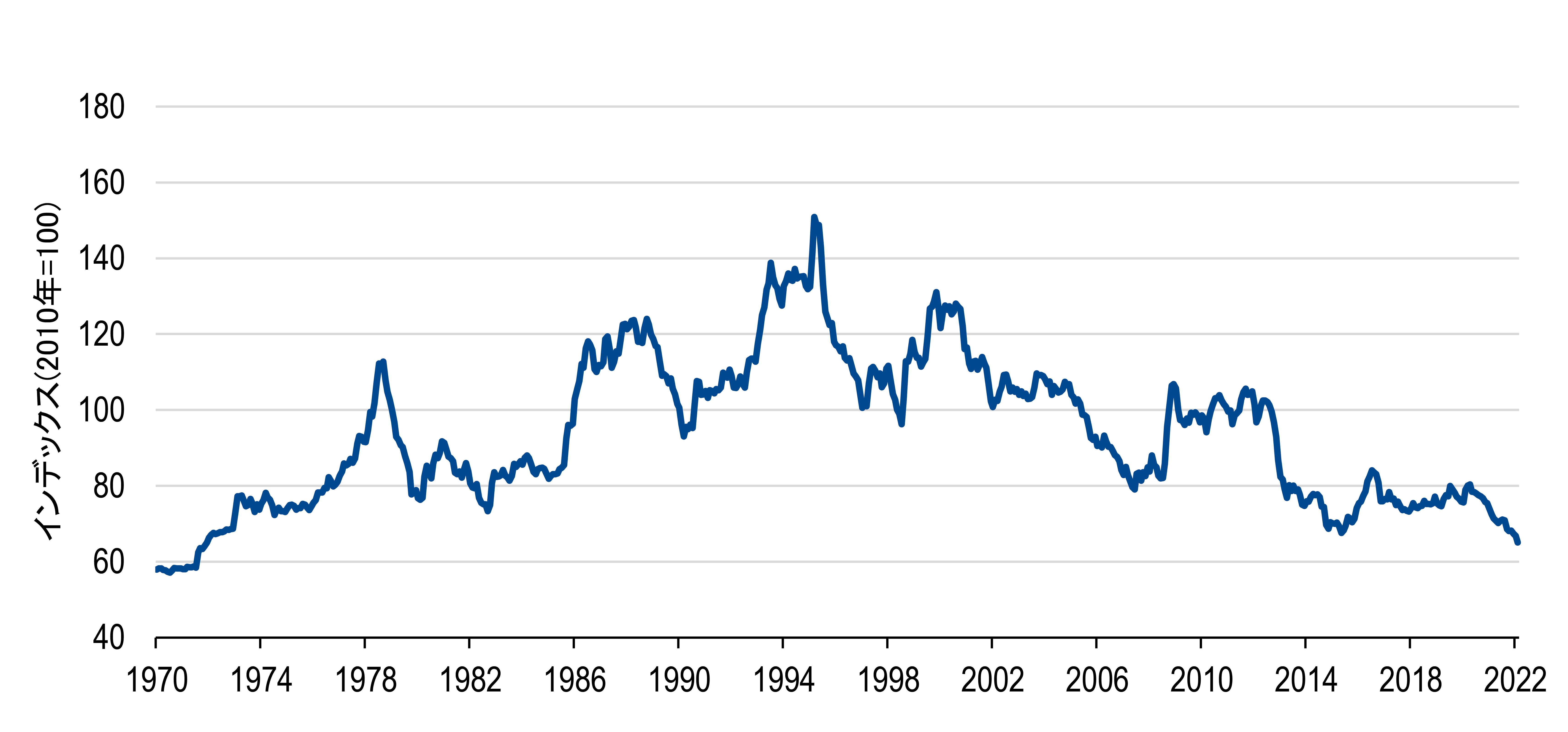

日本円は、4月下旬に対ドルで20年ぶりの安値130円を突破した。なにより、実質実効レートは1970年代初頭以来の最低水準にある(図1)。

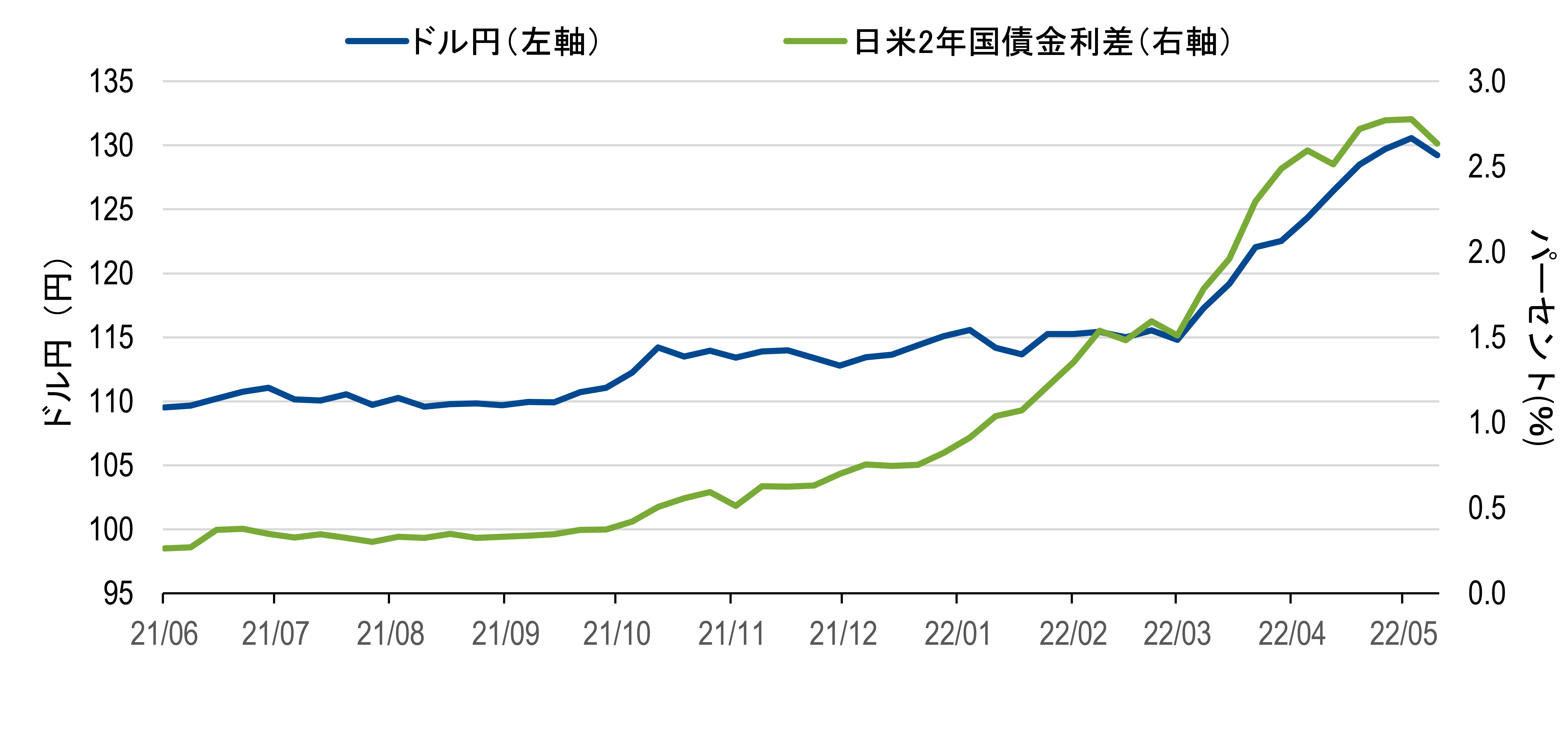

日本銀行が4月の金融政策委員会で、低金利を維持するための長短金利コントロール(YCC)の枠組みへのコミットメントを強化した後、円安は加速した。一方、米国と欧州の中央銀行は、インフレ率の急速な上昇により、代わりに金融引き締めに向かっている。また、強化されたYCC (日銀が10年物国債を量的制限なく毎営業日0.25%で購入)は、海外の金利が上昇した場合、量的緩和(QE)につながる可能性が高いが、一方で、他の中央銀行は量的引き締め(QT)への取り組みを始めている。このように、金利と量の両面で日銀の政策スタンスは、他の多くの中央銀行と極めて対照的である(図2)。 なぜ日銀はこれほどまでに異なるのか?

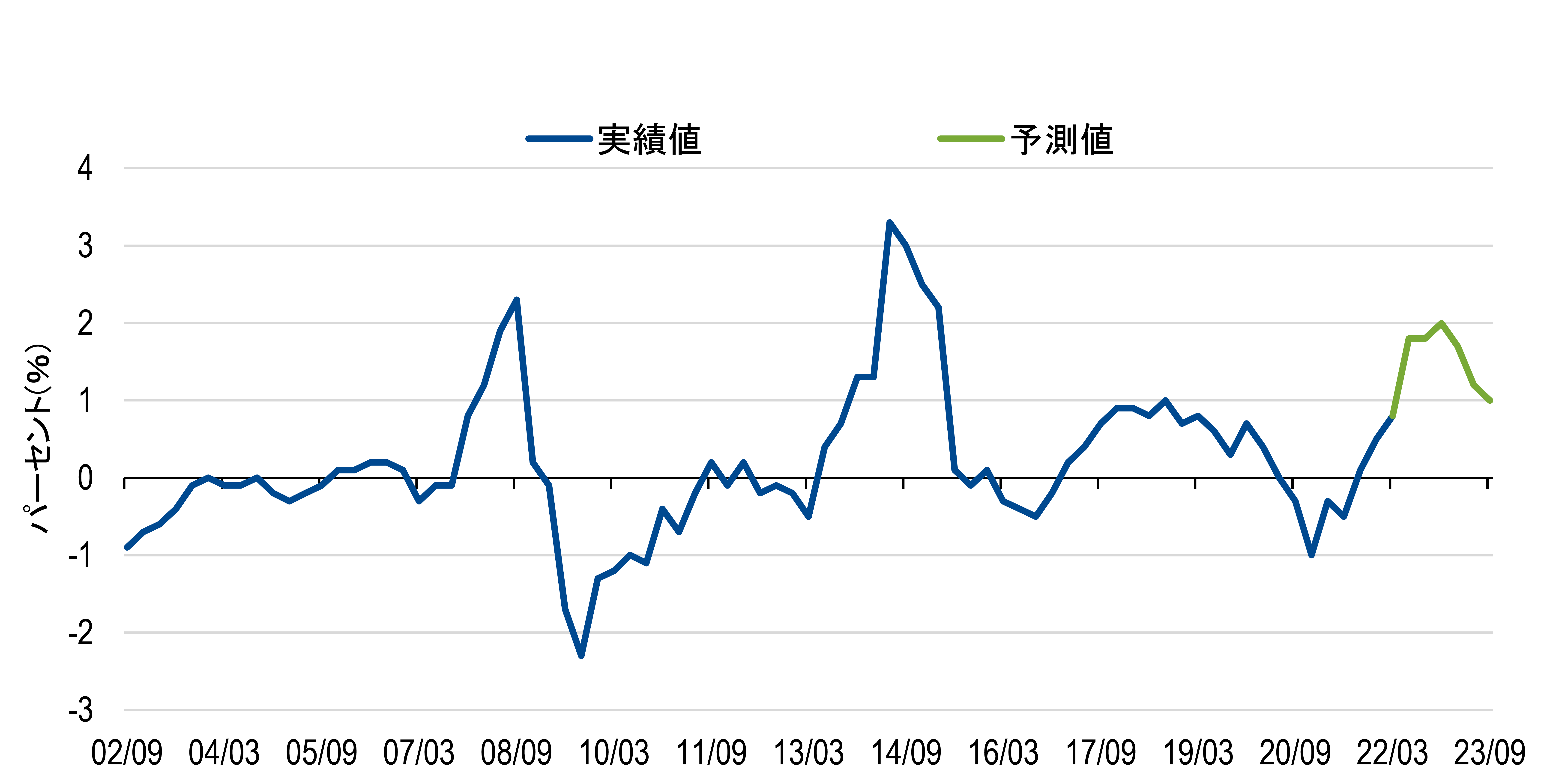

第1に、循環的な観点からみると、新型コロナウイルス感染症(COVID-19)のパンデミックからの景気回復も比較的緩慢であることから、わが国のインフレ圧力は依然として弱めの動きとなっていることが挙げられる(図3)。実際、日本のGDPは、他のほとんどの先進国経済とは異なり、パンデミック前の水準にはまだ到達していない。しかし、日本においても広範な領域で価格上昇が始まっている。2022年にはインフレ率が 日銀の目標インフレ率 2%に到達することが予想されている。実際、日銀のコアインフレ率(生鮮食品を除く)の最新の予測は、以前の予測値1.1%より高く、2023年3月期の1.9%に達する見込みである。しかし、日銀は、現在の価格上昇は、堅調な消費者需要ではなく、主にエネルギーと原材料のコスト上昇によって引き起こされるため、持続する可能性は低いと判断している。日銀の緩和継続姿勢の背後には、こうしたインフレ動向がある。

第2に、構造的な観点からは、慢性的な低インフレ傾向に加え、高齢化、柔軟性に欠ける労働市場、公的債務の増加といった構造的問題が挙げられる。日本にまつわる悲観論とは裏腹に、外国人、女性、高齢者など、より広範な労働者が労働市場に参加し始め、労働供給は予想以上に増加している。これは、潜在成長率の観点からは、明らかに前向きな動きと言える反面、労働供給の増加が低賃金の労働力に依存した結果、賃金上昇には結びついていない。労働供給の増加以外では、構造改革、特に社会保障制度や労働市場における改革のテンポは非常に遅い。遅々として進まない構造改革は、労働も含めた資源の有効配分、産業構造の変化、労働生産性の向上を妨げている。その結果として、労働生産性伸び率や労働移動性が低く、企業には賃金を引き上げるインセンティブに欠ける状況が続いている。同時に、それ以前からの慢性的な低インフレが数十年にわたって持続している。6月に詳細が発表される予定の岸田文雄首相の「新しい資本主義」は、より公平な所得の分配と人や成長への投資に焦点を当てる一方で、新自由主義的アプローチの欠点を強調しているように見える。つまり、岸田首相はアベノミクスの第 1、第2の矢(大胆な金融緩和と機動的な財政支出)を維持しつつも、第3の矢(構造改革)については、まだ明確な方向性を示していない。

第3に、現実には、日本の公的債務の規模を考えると、法的には政府から独立しているはずの金融政策は、もはや財政政策から独立して実施することは困難だと考えられる。日銀が奇跡的に作り上げることに成功したYCCの枠組みは、名目金利を名目GDP成長率よりも低く抑え、合理的に少ないコストで財政の持続可能性を確保するために極めて重要である。政府と日銀は、2013年に、デフレから脱却し、物価安定のもとでの持続的な経済成長を実現するため、政策協調を強化するとの「アコード」を締結している。この「アコード」は今なお生きている。

では、日銀の緩和姿勢に変化が生じさせる条件は何か。少なくとも、2%を超えるインフレが数ヶ月にわたって観察される必要がある。その可能性はどのくらいであろうか。現在の市場の予想では、インフレ率は今年2%を超え、来年は2%を下回る見込みである。海外に目を転じれば、海外のインフレ率の上昇は当初は一時的なものと考えられていたが、実際のインフレの動向ははるかに強く、かつ持続的なものであった。やはり日本は例外なのか。実際のところ、4月の東京の総合消費者物価指数は、3月の1.3%から前年同月比2.5%増と上昇した。さらに、YCCでは、名目金利に上限があり予想インフレ率の上昇が実質金利の低下につながるという点で、景気循環を加速する性質がある。つまり、日銀のバランスシートの拡大を伴った実質金利の低下は、成長を押し上げ、円安を加速し、予想物価上昇率を高める可能性がある。この景気循環の加速的なプロセスは、海外のインフレ率が強い場合にはさらに強まることになる。このように、2%を超えるインフレ率がしばらく続く可能性を否定できない。これは、2023 年4月の黒田総裁の任期満了前に、日銀が2%のインフレ目標を達成する最後の機会かもしれない。日銀は、インフレ目標が何らかの形で達成された場合、政策に何らかの変更を加える可能性がある。しかし、その場合であっても、前述の多くの理由から、日本経済は依然として低金利を必要とするため、日銀の政策変更は限界的なものにとどまる可能性が高い。

最後に、最近の円安は、積極的な利上げが米国市場で十分に織り込まれているため、日米の予想金利差を既に織り込んでいるように思われる(図2)。しかし、ロシアによる戦争によるエネルギー・食料価格の上昇により、経常収支が持続的な赤字に陥れば、構造的な脆弱性が円の押し下げ要因となる可能性がある。 現時点では、円が当面、一貫して反発する可能性は低いと予想している。