当レポートでは、ウエスタン・アセット(以下「当社」)のマイケル・ブキャナンCIOが、公的債務の増加と政府の財政政策に対する市場の懸念の影響について考察する。現在、債務水準の上昇と財政政策を背景に、債券市場のボラティリティが高まっている。ここでは、当社の主要なマクロ経済の運用者による解説を紹介し、各国における債務水準の上昇への対応について考える。

主要なポイント

- 多くの国では、公的債務の対GDP比が過去最高水準まで上昇している。政府債務の持続可能性が問題となっており、長期国債利回りが上昇するリスクもある中で、債務返済コストがさらに上昇する可能性が懸念されている。

- 公的債務が増加しており、債務の持続可能性や財政政策に対する懸念が高まっていることから、国債市場のボラティリティが上昇している。特に、米国、英国、およびフランスといった巨額の債務を抱える国では国債市場のボラティリティが大幅に上昇している。

- 当社の最近のブログでも言及したが、トランプ政権の関税政策とその影響、そして米国の財政政策の方向性に対する懸念が高まっていることを受け、米国外の投資家の主要国の国債や米国債に対する需要が世界的に減少する恐れがある。

- 短期的には、財政規律が緩んでいると認識される国の国債については、投資家が投資を控える可能性があることから、借入コスト(利回り)が上昇する恐れがある。一方、長期的には、インフレ動向、経済成長、および中央銀行の金融政策などが先進国の国債利回りの決定要因になると考えられる。

- 関税引き上げによって物価に上昇圧力がかかる可能性があり、結果としてインフレや金融政策の見通しが不透明になる可能性がある。一方、関税引き上げの規模や、それによる経済への長期的な影響、それに対する政策当局の対応についても不確実性が高い。インフレ率は中央銀行の目標に向かって緩やかに低下すると予想され、仮に経済が減速した場合には、追加利下げの可能性が高まると見込まれる。各国政府は巨額の国債を発行する必要があるものの、これらのマクロ経済ファンダメンタルズ(インフレ動向、経済成長、および中央銀行の金融政策)が国債価格の下支え要因になるだろう。

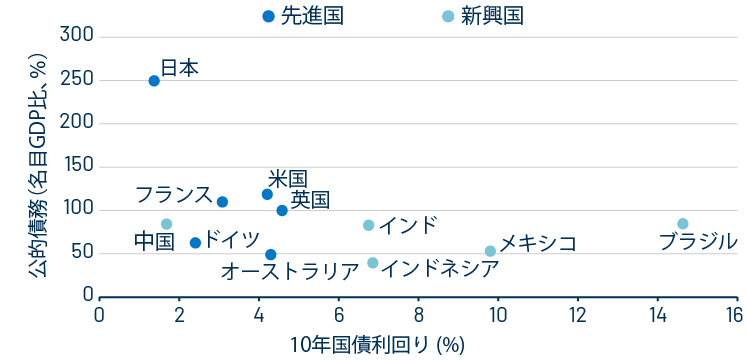

公的債務は過去25年間で全体的に増加傾向にあったが、特に2つの深刻な危機の際に増加ペースが加速した。1つ目は2008年~2009年の世界金融危機時、2つ目は2020年の新型コロナウイルス発生時とその後の数年間である。これらの危機時において、政策当局は景気回復と金融システムの安定化を図るため、国債発行を財源として財政支出を大幅に拡大した。緩和的な財政政策による、政府の債務水準と財政赤字の増大を受け、格付け会社は多くのソブリン発行体の信用格付けを引き下げた。その結果、AAA格を維持する国はごくわずかとなった。インフレと金利の上昇により、債務返済コストが増加したため、各国の財政状況はさらに悪化する可能性がある。当レポートでは、これらの傾向を踏まえた上で各国・地域の国債への適切な投資配分について考察する。

国債のデータは2023年12月31日現在

*日本、米国、英国、オーストラリア、カナダ、フランス、ドイツ、イタリア、 ノルウェー、スペイン、スウェーデンのGDP加重平均

グローバル拠点の運用者による見通し

米国

マーク S. リンドブルーム

副CIO 兼 ブロード・マーケット部門統括責任者

ニコラス・マストロアニ CFA

ポートフォリオ・マネージャー

米国では公的債務総額の対GDP比が2001年の約55%から2024年末には推定122%まで急上昇した。債務急増の背景には、ブッシュ政権や前トランプ政権下での減税政策、世界金融危機時やコロナ禍における大規模な財政出動、医療コストの増大、人口の高齢化、純利払い費の増加といった様々な要因がある。共和・民主両党とも財政の持続可能性に懸念を表明してきたものの、実効性のある解決策を講じることができていない。こうした中で、社会保障制度改革、税収増加、歳出削減、経済成長・生産性・労働参加率の向上に向けた政策の実行などが依然として課題となっている。

米国議会予算局(CBO)の最近のレポートによると、米国の債務の対GDP比は2035年末までに98%から118%に上昇すると予想されている。この予想が実現すれば、債務の対GDP比は米国史上最高の水準となり、2025年末に期限切れを迎える「減税および雇用法(TCJA)」が延長された場合、債務の対GDP比の見通しはさらに上振れする可能性がある。現在、純利払い費は対GDP比で3%を若干上回っており、税収の約10%を占め、連邦財政赤字のほぼ半分を占めている。今後、財政赤字に占める純利払い費の割合がさらに上昇し続ければ、米国は「債務の悪循環」に陥る可能性があり、それに伴う悪影響は債券投資家にとって大きな懸念事項となっている。

政府債務の水準が高まれば、国債利回りやインフレが必ず上昇するという見方もあるが、歴史的に見ると例外も存在する。債務の対GDP比の上昇が国債利回り水準に与える影響を評価する際には、各国固有の要因を考慮する必要がある。具体的には、景気サイクルや信用サイクルの状況、インフレ動向、人口動態、さらには中央銀行の信頼性などが重要な要素となる。例えば米国の場合、米ドルは世界の基軸通貨であり、米国債は安全資産としての特性を持つため、米国債の増発が続く局面でも、市場の混乱時には利回りが低下することがしばしばあった。また、米国債利回りは一般に、政府債務の増加よりもインフレ率や政策金利との相関が高い傾向にある。しかしながら、地政学的緊張が高まっていること、米国債以外にも「安全資産」として機能する国債や債券が世界中に存在していること、米国で予算改革を行うための政治的合意が形成されていないことなどを考慮すると、これまでとは状況が異なる可能性があるため、十分に注意する必要がある。

財政赤字の拡大に伴い、米国債市場における需給の不均衡を懸念する声が高まっている。各国中央銀行が大規模な量的緩和(QE)を行っていた時期には、中央銀行が国債の主な買い手であったが、ここ数年では価格に敏感な投資家が主な買い手となっている。家計(ヘッジファンドを含む)、ミューチュアル・ファンド、年金基金などが米国債の保有比率を引き上げる一方、米連邦準備制度理事会(FRB)、海外の公的機関、米国の銀行などは保有比率を引き下げている。これらの投資主体は、それぞれ異なる要因(利回り水準、イールドカーブの形状、規制環境、リスクフリー資産と米国債以外の資産との相関関係など)に基づいて投資判断を行っている。今後も米国債の買い手の動向に注目が集まる可能性がある。米国債の増発が続く中で、それらが市場で順調に消化されるかは不透明であるため、市場のボラティリティが高まる可能性がある。また、ゼロ金利政策や大規模な量的緩和が行われていた時期と比べて、全体的にターム・プレミアム(上乗せ金利)が上昇する可能性もある。

債務の対GDP比を引き下げるには、適度なインフレ、プラスのGDP成長率、および安定した長期国債利回りなどに配慮した柔軟な政策が求められる。適度なインフレ水準を維持することで、実質債務の価値が目減りし、さらに名目GDPの上昇や税収の増加につながる傾向がある。長期的なインフレ期待が十分に抑制されている限り、債務返済コストは比較的安定して推移すると考えられる。2023年秋に見られたように、インフレ率が高水準かつ不安定な時期において米国債の供給が増加すれば、米国債利回りは大幅に上昇する傾向がある。

当社の基本シナリオでは、2025年の実質GDP成長率は1%~2%のレンジで推移すると見込んでおり、これは最近のトレンドを大きく下回る水準ではない。公的債務の増加が民間部門の支出や投資を締め出す「クラウディング・アウト」を懸念する声があるものの、現在の金利水準ではこうした動きは見られない。しかし、現時点で可能性は低いものの、仮に米国経済が景気後退に陥った場合、すでに公的債務が高水準にあるため、財政出動などによる景気刺激策を打ち出すことが困難になる可能性がある。一方、その他の政策が経済の様々な分野に悪影響を及ぼし、個人消費の鈍化や消費者信頼感の悪化につながる可能性もある。今年にこの事象が起こると、「質への逃避」が起こり、米国債の需要が支えられる可能性がある。このようなシナリオでは、米国債の債務レベルは問題にならず、金利の低下につながる。

| 国債 | 政府債務 (対GDP比%)1 |

経常収支の黒字(対GDP比%)2 | 外国の投資家による保有割合 (債券発行残高に対する比率)3 |

国債格付け4 |

|---|---|---|---|---|

| 米国 | -7.1 | -3.3 | 30-35 | Aaa/AA+/AA+ |

| カナダ | -0.6 | -0.7 | ~30 | Aaa/AAA/AA+ |

2世界銀行: 経常収支(対GDP比) 2023年12月31日現在

3バンクオブアメリカ・グローバル・リサーチ、ブルームバーグ、 中央政府ウェブサイト

4ブルームバーグ:ソブリン債格付け(左からムーディーズ、S&P、フィッチ) 2025年3月20日現在

欧州

リチャード A. ブース

ポートフォリオ・マネージャー

過去数年間、特に2025年1~3月期において、欧州の財政支出拡大に大きな注目が集まっている。最近では、欧州連合(EU)加盟国全体の防衛力強化に向けた「欧州再軍備計画」が提案されているほか、ドイツでも国防費の増額やインフラ基金の創設が計画されている。これらの発表を受け、ドイツをはじめとするユーロ圏諸国の国債利回りは、他の先進国の国債利回りと比べて上昇している。これは主に、経済成長やインフレ率が上振れする可能性や、国債増発(借入の純増)の可能性を市場が織り込んだ結果であろう。

ドイツの政府債務残高は対GDP比で約60%である。ドイツは「債務ブレーキ」と呼ばれる厳格な財政規律ルールを定めており、州政府と連邦政府の双方が支出を厳しく制限しているため、ドイツの政府債務は他のユーロ圏諸国と比較して非常に低い水準にとどまっている。これにより、ドイツ国債の格付けはAaa/AAAを維持している。ドイツが発表した前例のない大規模な財政支出計画は、現在のGDPの約21%に相当するものであり、この計画は複数年にわたって実施される予定である。一般に、防衛支出は他の財政支出と比較して、マクロ経済全体への波及効果が限定的である。一方、インフラ投資法案は経済活動の底上げや信頼感の改善をもたらし、低迷するドイツ経済の回復につながる可能性があるが、その効果が実際に表れるまでには時間がかかるだろう。ドイツ経済は近年、潜在成長力を下回る成長にとどまっている。その要因としては、慢性的なインフラ投資不足、人口の高齢化、脱グローバル化の動き、および海外の低コスト生産者との競争激化などが挙げられる。特に、人口の高齢化、脱グローバル化の動き、および海外の低コスト生産者との競争激化は構造的な問題であり、引き続き景気回復を妨げる要因となっている。また、現在の経済には余剰生産能力が存在するため、インフレ圧力が大きく高まる可能性は低いだろう。ユーロ圏の総合インフレ率は欧州中央銀行(ECB)の目標である2%に向けて順調に低下しており、サービス部門のインフレ率も鈍化し始めていることから、ECBは今年も利下げを継続すると予想される。以上を踏まえ、当社は名目国債および物価連動国債の両方を通じてデュレーションの小幅なオーバーウエイトを維持している。

他の欧州中核国および欧州周辺国は、財政状況に関してより大きな課題に直面している。例えば、フランスの財政政策は、2024年12月にムーディーズによる信用格付けのAa3への引き下げを受けて厳しい監視下にある。昨年の広範な政治的混乱の中で、2025年の財政予算を巡る意見が一致せず、フランス国債がドイツ国債をアンダーパフォームした。このように、ドイツ以外では、国防費の増額の大部分は、財政赤字の大幅な増加ではなく、支出の削減によって賄われると予想される。

| 国債 | 政府債務 (対GDP比%)1 |

経常収支の黒字(対GDP比%)2 | 外国の投資家による保有割合 (債券発行残高に対する比率)3 |

国債格付け4 |

|---|---|---|---|---|

| ドイツ | -2.6 | 5.9 | 40 | Aaa/AAA/AAA |

| フランス | -5.5 | -1 | 46 | Aa3/AA-/AA- |

| イタリア | -7.2 | 0 | 20 | Baa3/BBB/BBB |

| スペイン | -3.5 | 2.7 | 32 | Baa1/A/A- |

2世界銀行: 経常収支(対GDP比) 2023年12月31日現在

3バンクオブアメリカ・グローバル・リサーチ、ブルームバーグ、 中央政府ウェブサイト

4ブルームバーグ:ソブリン債格付け(左からムーディーズ、S&P、フィッチ) 2025年3月20日現在

英国

ディーン・フレンチ

ポートフォリオ・マネージャー

英国政府の財政状況も最近たびたび注目を集めており、年初にも大きな話題となった。今回再び注目された理由は、英国で新たなニュースが報道されたからではなく、世界の国債利回りが上昇したからである。この上昇を受け、リーブス財務相が自ら設定した財政ルールを守りながら、「財政余力」を確保することが困難となった。また、経済成長が予想を下回ったことで状況はさらに悪化した。その後、英国国債利回りが低下に転じ、経済指標が予想ほど悪化しなかったことから、英国国債市場はやや落ち着きを取り戻した。ただし、現在の英国の国債利回りは、2024年7月に労働党政権が発足した時点と比較すると、依然としてかなり高い水準にある。

最近発表された防衛費の増額計画は比較的小規模だが、この発表によって英国債利回りに上昇圧力がかからなかったことは安心材料と言えよう。これは主に、この増額計画が対外援助の削減によって賄われる見通しであることや、同財務相が財政規律を維持する姿勢を示していることによるものと考えられる。3月末の予算責任局(OBR)の経済予測や、春季予算案の発表を前に、同財務相は歳出削減によって財政余力を回復する方針を示しており、この報道を受けて市場に安心感が広がった。

インフレ率が予測期間内に目標値まで低下すると見込まれることから、イングランド銀行(BoE)は金融引き締め度合いを緩和するために政策金利を引き下げている。主にエネルギー価格に関連するベース効果の影響により、今後数四半期にわたって総合インフレ率が上昇する可能性があるため、市場では今年後半に利下げペースが鈍化するとの見方が広がっている。一方、BoEは基調的なインフレ圧力が緩和傾向にあると見ているため、利下げを継続している。当社のブログでも解説したが、労働市場にスラック(需給の緩み)が再び生じていることも、BoEが市場予想を上回るペースで金融引き締めを緩和する根拠になろう。こうした金融政策の方向性は、同財務相にとっても歓迎すべきものになると見ている。

| 国債 | 政府債務 (対GDP比%)1 |

経常収支の黒字(対GDP比%)2 | 外国の投資家による保有割合 (債券発行残高に対する比率)3 |

国債格付け4 |

|---|---|---|---|---|

| 英国 | -6 | -2 | ~30 | Aa3/AA/AA- |

2世界銀行: 経常収支(対GDP比) 2023年12月31日現在

3バンクオブアメリカ・グローバル・リサーチ、ブルームバーグ、 中央政府ウェブサイト

4ブルームバーグ:ソブリン債格付け(左からムーディーズ、S&P、フィッチ) 2025年3月20日現在

日本

木村 浩幸

日本拠点投資運用部長

日本の債務の対名目GDP比(一般政府、地方政府、社会保障基金の負債残高を名目GDPで割った値)は2024年末時点で250%と極めて高い水準にあり、日本国債の格付けは他の先進国を下回っている。一方、日本国債の利回りは比較的安定して推移しており、ソブリン・リスク・プレミアム(国家の信用リスクに対する上乗せ金利)は非常に低いと思われる。その理由として、以下の2点が挙げられる:(a)巨額の経常黒字を背景に、民間部門が膨大な貯蓄を有している中で、政府が債務の大部分を国内で調達していること、(b)日銀が量的緩和政策の下で日本国債を大量に購入し、現時点で国債発行残高の約50%を保有していること。重要なことは、日銀が利上げと量的引き締め(QT)を通じて金融政策の正常化を進めているにもかかわらず、日本国債利回りがそれほど大幅に上昇していないことである。さらに、インフレ率の上昇により、日本の債務の対名目GDP比は約10%改善した。以上をまとめると、日本の政府債務が高水準にあることは問題かもしれないが、これまでのところ大きな懸念材料とはなっていない。

長期的には、高水準の政府債務残高による経済成長の鈍化や高インフレのリスクを排除することはできない。日銀の金融政策正常化(特に量的引き締めの実施)、日本国債のさらなる格下げ、そして投資家のホーム・バイアス(自国資産を選好する傾向)の低下に伴う海外投資の増加などは、日本国債の利回りを押し上げる要因となる可能性がある。仮に日本国債がさらに格下げされれば、民間部門の資金調達コストも上昇するだろう。また、仮に日本国債利回りが大幅に上昇すれば、日銀は公的債務管理の一環として国債を積極的に購入する可能性があり、その場合には日本国債の信用が失われる恐れがある。「日銀の金融政策の見通し」でも述べたように、日本国債の信用が低下すれば、円安によりインフレ圧力が高まり、インフレ期待の上昇に伴って実質政策金利がマイナスとなる可能性があるため、円安とインフレ期待が加速する悪循環も想定される。

こうしたリスクが顕在化する確率は不透明であるため、日本の債券投資においては複雑で慎重な判断が求められる。結局のところ、日本の債券市場の見通しは政府が財政規律を維持できるかどうかにかかっている。したがって、歳出の合理化・効率化および社会保障制度改革を通じて、持続可能な財政構造を早急に構築する必要がある。上述のリスクを回避するためには、財政に対する市場の信頼を確保することが最優先課題になるだろう。

| 国債 | 政府債務 (対GDP比%)1 |

経常収支の黒字(対GDP比%)2 | 外国の投資家による保有割合 (債券発行残高に対する比率)3 |

国債格付け4 |

|---|---|---|---|---|

| 日本 | -4.2 | 3.6 | 10-15 | A1/A+/A |

2世界銀行: 経常収支(対GDP比) 2023年12月31日現在

3バンクオブアメリカ・グローバル・リサーチ、ブルームバーグ、 中央政府ウェブサイト

4ブルームバーグ:ソブリン債格付け(左からムーディーズ、S&P、フィッチ) 2025年3月20日現在

オーストラリア

アンソニー・カーカム CFA

副CIO 兼 アジアおよびオーストラリア運用部門統括責任者

オーストラリアでは、コロナ禍の影響で公共サービスへの需要が高まり、特に医療、インフラ、および他の支援プログラムへの財政支出が拡大した。その結果、歳出と歳入の均衡を図ることが困難となり、債務水準が大きな懸念事項となっている。

一方、国際通貨基金(IMF)のデータによると、オーストラリアの政府債務総額は対GDP比で50%前後で、他の先進国と比べると比較的管理可能な水準にとどまっている。ただし、最近では債務比率の急速な上昇傾向が懸念されている。コロナ禍前には20%台半ばの水準で推移し、さらに、世界金融危機前にはわずか5%程度であった。現政権の予測によると、政府債務は平時においても徐々に増加し続け、最終的には横ばいになる見込みだが、この見通しは市場参加者の懸念材料となっている。インフレ圧力を背景に国債利回りは上昇し、債務調達コストに関して一般市民の関心も高まっている。

重要な点として、オーストラリアは主要格付け会社のスタンダード・アンド・プアーズ(S&P)、ムーディーズ、フィッチからそれぞれAAA/Aaa/AAAの格付けを付与されている。これは、オーストラリアの強固な経済基盤と債務返済能力の高さを示しており、上記3社の格付け見通しはすべて「安定的」である。

以上をまとめると、オーストラリアの国内市場における問題は、他の先進国の債務水準がもたらす影響と比べると、短期的にはさほど懸念されるものではない。他の先進国では、国債の増発懸念によって利回りに上昇圧力がかかっている。オーストラリア国債は、国内の債務総額というよりも、例えば米国債とオーストラリア国債の利回り格差などによる影響を受けている。また、近年のオーストラリア経済では国内貯蓄が投資を上回っており、オーストラリアは資本の純輸出国であるため、投資資金を呼び込むことが引き続き重要な要素である。

最後に、世界的なインフレは依然としてリスク要因であり、国債の供給が増加する中で、主要国の国債利回りに上昇圧力がかかっているため、最終的にはオーストラリアの国債利回り(特に長期国債利回り)にも上昇圧力がかかるだろう。利回りが上昇すれば、債務の利払い負担が増加し、結果としてオーストラリア政府の将来の予算編成にも影響が及ぶ恐れがある。したがって、世界的に利回りが上昇する場合、経済成長率は鈍化する可能性が高く、特に債務水準の高い国々がより大きな影響を受ける恐れがある。幸いなことに、オーストラリアは他の先進国と比較すると相対的に優位な状況にあると言える。

| 国債 | 政府債務 (対GDP比%)1 |

経常収支の黒字(対GDP比%)2 | 外国の投資家による保有割合 (債券発行残高に対する比率)3 |

国債格付け4 |

|---|---|---|---|---|

| オーストラリア | -0.9 | 0.3 | ~45 | Aaa/AAA/AAA |

| ニュージーランド | -3.3 | -6.8 | 61 | Aaa/AA+/AA+ |

2世界銀行: 経常収支(対GDP比) 2023年12月31日現在

3バンクオブアメリカ・グローバル・リサーチ、ブルームバーグ、 中央政府ウェブサイト

4ブルームバーグ:ソブリン債格付け(左からムーディーズ、S&P、フィッチ) 2025年3月20日現在

中南米

プラシャント・チャンドラン CFA

エマージング・マーケット運用部門暫定統括責任者

中南米諸国の大半では、2019年から2025年にかけて政府債務の対GDP比が着実に上昇した。これは、コロナ禍において純借入が増加したことや、景気回復後も財政負担が継続したことを反映している。また、債務の対GDP比は今年、平均で55%という新たな高水準に達する見込みである。これは世界全体の平均である93%を大きく下回っているものの、過去の水準や借入能力から見れば依然として高い水準と言える。

ブラジルやメキシコなどの国々は、以下の方法によって為替リスクを抑制してきた:(a)年金制度改革などを通じた国内資本市場の活性化、(b)主に国内市場での自国通貨建て国債の発行による資金調達、(c)金準備および外貨準備の積み増し。中南米諸国は、債務の大部分を長期固定金利の国債で調達しているため、仮に金利が急騰した場合でも、債務借り換えに伴うリスクは抑えられている。

債務水準の上昇と近年の世界的な高金利環境が重なり、多くの国々で利払い負担が増加している。中南米諸国の資金調達コストは、先進国や他のエマージング国の平均水準を大きく上回っている。インフレ率の高止まりを受け、借入コストも高水準で推移しており、このことは短期的に経済成長の下押し要因となるだろう。また、世界の二極化が進んでいることも、中南米全体の長期的な潜在成長力を低下させる要因となる恐れがある。

2025年の平均経済成長率は2%と予測されており、他のエマージング国の経済成長率を下回っている。こうした低成長環境下では、財政改革を実施しない限り、政府の債務負担が増大し、持続可能な財政運営を維持することが困難となる傾向がある。財政規律を維持することはインフレ抑制にも寄与し、ひいては金融政策の柔軟性を高めることにもつながる。ミレイ政権下のアルゼンチンはこの関係を示す好例である。

中南米諸国の大半では、現地の実質金利が引き続き魅力的な水準にある。市場のボラティリティは高いものの、金利収入が期待できるため、今後数カ月間はプラスのトータルリターンを維持できる可能性がある。当社では、中南米の現地通貨建て債券に対して中期的に慎重ながらも楽観的な見方をしているが、通貨に関してはより戦術的なアプローチを取ることを推奨する。中南米では、各国の経済成長やインフレ率に差があり、米国の関税政策による影響も各国で異なるため、地域全体を一括りにせず、各国のファンダメンタルズを個別に分析することが重要となろう。

| 国債 | 政府債務 (対GDP比%)1 |

経常収支の黒字(対GDP比%)2 | 外国の投資家による保有割合 (債券発行残高に対する比率)3 |

国債格付け4 |

|---|---|---|---|---|

| ブラジル | -7.6 | -1 | 10 | Ba1/BB/BB |

| メキシコ | -4.3 | -0.3 | 14 | Baa2/BBB/BBB- |

2世界銀行: 経常収支(対GDP比) 2023年12月31日現在

3バンクオブアメリカ・グローバル・リサーチ、ブルームバーグ、 中央政府ウェブサイト

4ブルームバーグ:ソブリン債格付け(左からムーディーズ、S&P、フィッチ) 2025年3月20日現在

アジア(除く日本)

デズモンド・ス―ン CFA

アジア運用部門統括責任者(除く日本)

中国は巨額の債務を抱えているが、自由な資本移動が制限され、貯蓄率が対GDP比で約45%に達している中で、債務の大半は国内で賄われている。しかし、中国の地方政府債務などは、公式な債務として計上されない場合があり、こうした財政資金調達に係る巨額の隠れ債務をめぐる懸念が指摘されている。隠れ債務は財政状況の実態を不透明にし、財政の安定性や投資家の信頼を損なうリスクをもたらす可能性がある。中国指導部は、地方政府の隠れ債務、特に地方政府傘下の投資会社「融資平台(LGFV)」が抱える隠れ債務に関する重大なリスクを認識している。中央政府は、低金利で国債を発行することで借入コストを抑えつつ、地方政府の資金調達需要を抑制する取り組みを進めている。中期的には、地方政府が抱える簿外債務リスクを軽減するため、債務スワップを実施することや、中央政府がより大きな財政責任を担うことなどが必要となるだろう。

不動産市場の低迷を背景にデフレ圧力が継続し、市場の信頼感も低下しているが、景況感は改善しつつある(ただし、低い水準からの改善である)。現在、貿易摩擦をめぐる緊張が高まっており、成長を妨げる要因が存在しているものの、中国国内の経済状況は改善傾向にあるように見受けられる。財政赤字の対GDP比が前例のない4%にまで上昇する中で、財政刺激策が発表され、地方政府の債務借り換えを支援する措置も盛り込まれた。中国人民銀行(PBoC)は景気回復を重視する政策へのシフトを示唆している。中国人民銀行の潘総裁は、適切なタイミングが訪れれば、金利と預金準備率(RRR)を引き下げる方針を強調している。

中国以外のアジア地域(日本を除く)では、全般的に政府債務の水準は比較的低く、管理可能な範囲にとどまっているが、地理的に広大であり、経済状況も国ごとに大きく異なる。そのため、政府債務水準や債務返済能力には国により大きな差があり、一律に評価することはできない。

この地域については、先進国と新興国を区別して議論することが重要である。一般的に、アジアの先進国は他の先進国と比較して財政状況が健全であり、経常黒字が続いている。また、国内の国債市場を支える十分な貯蓄がある。国債市場では、長期債の需給が安定していることからターム・プレミアムが少なく、イールドカーブはアジア以外の先進国と比較して全体的にフラットな形状となる傾向がある。

一方、アジアの新興国(インドネシア、インド、およびフィリピンなど)は経常赤字を抱えており、海外からの資本や直接投資を必要としている。米国が資本誘致を推進していることもあり、アジアの新興国は、外国資本の誘致で大きな課題に直面する可能性がある。経常赤字が大きく、債務残高GDP比が高水準で、外国人投資家の保有比率が高い国々では、国内の国債市場は資本流出や通貨安の影響を受けやすくなる。特にドル高基調が続く局面では、こうした傾向が顕著になる場合がある。

現在、アジア地域のインフレ率(変動の大きい食品価格を除く)は全般的に低水準で推移している。インフレ圧力が低いため、今回の景気サイクルでは緩和的な金融政策を採用することが可能となっている。アジアの先進国における安定した財政環境、緩和的な金融政策、そして国内貯蓄に支えられた債券市場は、債券投資家にとって魅力的な投資機会を提供している。低いターム・プレミアムや、健全な財政状況を踏まえると、アジアの先進国の債券は従来の先進国国債と比較して、超過収益獲得やポートフォリオ分散の機会を提供している。一方、アジアの新興国については、資本流出や通貨変動のリスクを踏まえ、投資先を慎重に選択する必要があり、財政状況が健全で経常赤字が小さい国を選好することが重要である。投資家は隠れ債務の有無(例えば、中国やインドネシア)を慎重に見極め、ソブリン格付けや債券市場の安定性に影響を及ぼす可能性のある隠れたリスクに注意する必要がある。

| 国債 | 政府債務 (対GDP比%)1 |

経常収支の黒字(対GDP比%)2 | 外国の投資家による保有割合 (債券発行残高に対する比率)3 |

国債格付け4 |

|---|---|---|---|---|

| 中国 | -6.9 | 1.4 | <10 | A1/A+/A+ |

| メキシコ | -5.7 | 9.2 | Aa3/AA+/AA- | |

| 韓国 | -0.7 | 2.1 | ~20 | Aa2/AA/AA- |

| マレーシア | -4.6 | 1.6 | 21 | A3/A-/BBB+ |

| シンガポール | 3.5 | 19.8 | Low | Aaa/AAA/AAA |

| タイ | -2 | 1.4 | ~10 | Baa1/BBB+/BBB+ |

| フィリピン | -4.4 | -2.7 | <5 | Baa2/BBB+/BBB |

| インドネシア | -1.6 | -0.2 | 14.50 | Baa2/BBB/BBB |

| インド | -8.3 | -0.9 | <5 | Baa3/BBB-/BBB- |

2世界銀行: 経常収支(対GDP比) 2023年12月31日現在

3バンクオブアメリカ・グローバル・リサーチ、ブルームバーグ、 中央政府ウェブサイト

4ブルームバーグ:ソブリン債格付け(左からムーディーズ、S&P、フィッチ) 2025年3月20日現在

結論

「政府債務の持続可能性に関する議論が活発化しているものの、長期的には、国債のリターンはインフレ動向、経済成長、および金融政策の方向性によって決まるとの見方を維持している。」

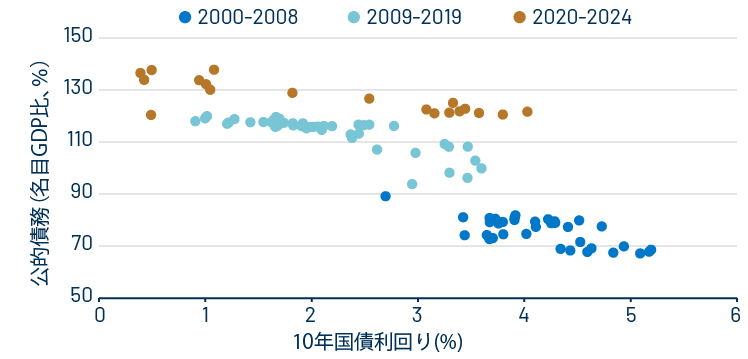

過去数十年間にわたり、多くの国々では政府債務の増加ペースが国民所得の伸びを上回ってきた。債務返済コストが上昇する一方で、財政引き締めに向けた取り組みが不足していることから、各国の財政状況は一段と不安定化しているように思われる。世界金融危機後における超緩和的な金融政策の時代には、金利がゼロまたはゼロ近辺に維持されていたため、経済成長が低迷していたにもかかわらず、政府債務比率は概ね持続可能な水準に抑えられていた。世界経済が2022年にコロナ禍の影響から回復する中で、インフレ率が急騰し、これを受けて政策金利が急速に引き上げられたため、結果として各国政府の債務返済コストも大幅に増加した。同時に、人口の高齢化に伴い、医療費や社会保障費の負担も増大している。また、地球環境の持続可能性を追求する取り組みに公的資金が投入されており、地政学的緊張の高まりを受けて各国政府は防衛費を増額している。これらの要因(人口の高齢化、環境問題への取り組み、防衛費の増額)の重要性は時間とともに変化するものの、根本的な問題は変わっていない。それは、財政支出が拡大する一方で、資金調達コストや利払い負担が増加し、各国政府が厳しい財政運営を強いられているということである。

当社では、政府債務の増加に対する短期的な懸念を認識しているが、幅広い視点から状況を判断することが重要だと考えている。理論上は、政府債務の増加は国債利回りの上昇につながると考えられているが、実際のデータを見る限り、この関係性を裏付ける証拠はほとんど見られない。この見方は、当社のグローバル・マクロ経済リサーチ・チームの分析結果とも一致している。つまり、長期的には、国債のリターンは主にインフレ率、経済成長、および中央銀行の金融政策といったファンダメンタル要因によって決まると考えられる。当社では、インフレ率が中央銀行の目標に向けて緩やかに低下していくとの見方を維持している。インフレ率が低下すれば、先進国の中央銀行は追加利下げを継続することができるだろう。各国政府は巨額の資金を継続的に借り入れる必要があるものの、最終的には、こうしたマクロ経済のファンダメンタルズが債券市場のバリュエーションを下支えする要因になると考えている。